企业税务登记注销申请全流程指南

企业税务登记注销,是指企业因发生解散、破产、撤销以及其他情形,依法终止纳税义务时,向税务机关办理的税务登记注销手续,这是企业“生命周期”中的最后一步,也是确保企业合法合规退出的关键环节。

办理条件

企业发生以下情形之一,应向税务机关申请办理税务注销:

- 解散、破产、撤销:如公司章程规定的营业期限届满、股东会决议解散、被依法宣告破产、被行政机关吊销营业执照或责令关闭等。

- 被市场监督管理机关吊销营业执照或被撤销。

- 住所、经营地址变动,涉及改变税务登记机关的。

- 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的项目完工、离开中国的。

- 其他情形:如纳税人被税务机关认定为非正常户,超过法定期限后,也会被强制办理税务注销。

注销基本流程

根据企业情况的不同,税务注销流程主要分为“即办”和“一般程序”两种。

第一步:判断是否属于“即办”情形

根据国家税务总局公告2025年第37号等规定,符合以下条件的企业,可申请“即时办结”:

- 未处于税务检查状态;

- 无欠税(滞纳金)及罚款;

- 已缴销增值税专用发票及税控设备;

- 已办理跨区域涉税事项报告(如果涉及);

- 不存在未结存的发票;

- 其他未办结事项已处理完毕。

“即办”流程:

- 线上申请:通过电子税务局提交注销申请。

- 资料提交:按要求上传或提交所需材料。

- 即时办结:税务机关对材料进行审核,符合条件的,当场或在规定时限内(通常很快)出具《清税证明》,流程结束。

第二步:一般程序(不符合“即办”条件)

如果企业存在欠税、罚款、未办结事项等情况,则需走“一般程序”,流程相对复杂,耗时较长。

-

申请受理:

- 纳税人向主管税务机关办税服务厅提交注销申请及相关资料。

- 税务机关对资料进行审核,符合条件的,予以受理。

-

税务清算:

- 税务机关会启动对企业的税务清算检查。

- 这包括检查企业是否存在:

- 欠缴税款、滞纳金、罚款;

- 虚开发票、偷税漏税等违法行为;

- 未申报的收入或未扣除的成本;

- 发票使用不规范等问题。

-

清算结果处理:

- 如有问题:税务机关会下达《税务处理决定书》或《税务行政处罚决定书》,要求企业补缴税款、滞纳金和罚款,企业缴清所有款项后,才能进入下一步。

- 如无问题:税务机关会进行内部审批流程。

-

出具文书:

清算完毕且所有事项已办结后,税务机关会出具《税务事项通知书》(注销税务登记通知书)或《清税证明》。

-

资料归档:

注销完成后,企业的税务档案会移交至档案管理部门,正式完成税务注销。

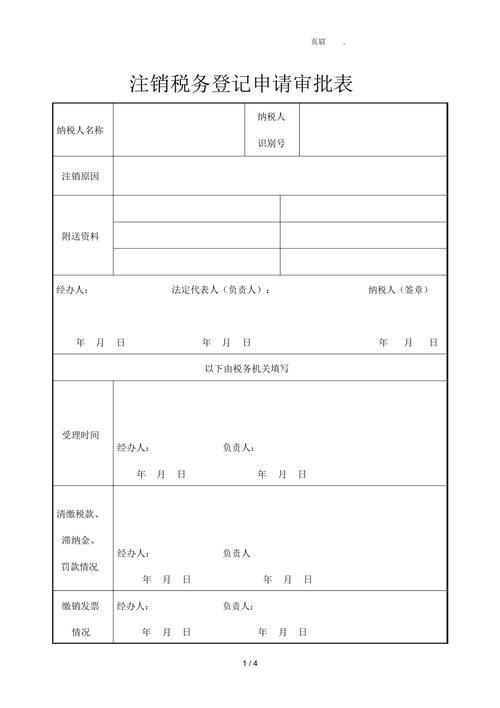

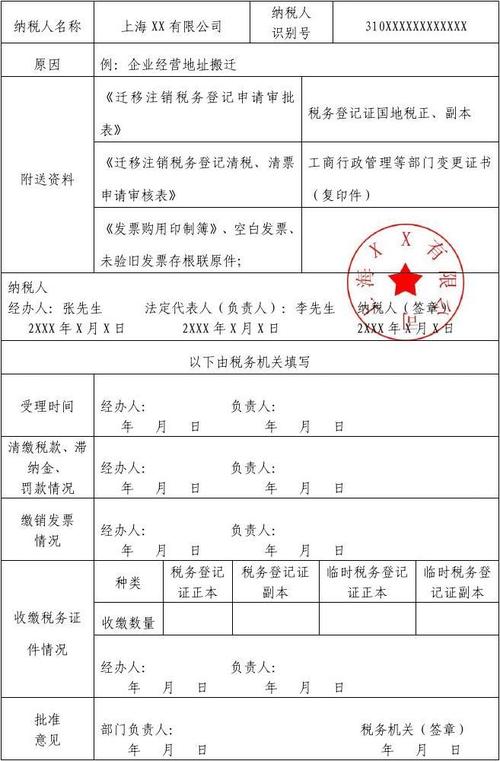

所需核心材料清单

通用基础材料(所有企业均需提供):

- 《税务注销登记申请表》:一式两份,需加盖公章。

- 《清税申报表》:一式两份,需加盖公章。

- 市场监督管理机关出具的《准予注销登记通知书》或相关吊销/撤销文件:这是证明企业主体资格终止的关键文件。

- 法定代表人身份证原件及复印件。

- 经办人身份证原件及复印件,以及加盖公章的《授权委托书》。

- 公司公章、发票专用章、财务专用章、合同专用章等所有印章。

- 公司营业执照副本复印件。

根据企业具体情况,可能还需额外提供:

- 税务清算报告:由税务师事务所出具,用于证明企业税务清算结果。

- 所有未核销的发票存根联和发票领用簿。

- 税控设备(如金税盘、税控盘等)。

- 银行账户注销证明。

- 房产、土地等不动产的权属证明及完税证明。

- 工商部门备案的清算报告或全体股东关于公司注销的决议。

- 当月及以前月份的财务报表。

- 企业所得税年度汇算清缴申报表(如果尚未完成)。

办理渠道

- 线上办理(推荐):

- 电子税务局:登录当地国家税务局或地方税务局的电子税务局,找到“税务注销”模块,按照指引在线填写、提交申请和材料,这是最高效、最便捷的方式。

- 线下办理:

- 主管税务机关办税服务厅:携带所有纸质材料,到主管税务机关的办税服务厅现场办理。

重要注意事项

-

前置与后置关系:

- 税务注销是工商注销的前置条件吗?

- 不是,根据“证照分离”改革,现在可以先办理税务注销,再办理工商注销;也可以同时申请,但必须税务注销完成后,才能拿到最终的《清税证明》,凭此证明才能完成工商注销的最后一步。

- 正确的顺序:先完成所有税务事项(包括清算)→ 申请税务注销 → 拿到《清税证明》→ 凭《清税证明》到市场监管部门办理工商注销。

-

账务处理:

在申请注销前,务必完成所有账务处理,结平所有科目,确保账实相符、账证相符、账账相符。

-

发票处理:

必须将手中所有未使用的空白发票进行缴销,如果存在未核销的发票,需要开具红字发票冲销。

-

多证合一:

目前我国实行“多证合一、一照一码”制度,办理税务注销后,税务信息会同步到市场监管部门,最终拿到的是包含税务注销信息的《准予注销登记通知书》。

-

非正常户处理:

如果企业被认定为“非正常户”,需要先解除非正常状态,补办纳税申报和缴款,然后才能申请税务注销,这个过程可能会产生罚款。

-

时间成本:

- “即办”流程很快,可能几天内就能完成。

- “一般程序”的清算时间较长,如果涉及复杂税务问题或大量欠税,可能需要数月时间,请务必提前规划,避免影响后续事宜。

特殊情况处理

- 简易注销:对于未开业、无债权债务或已清算完毕的有限责任公司、非公司企业法人、个人独资企业、合伙企业等,符合条件的企业可以选择“简易注销”,流程更为简化,公示时间也更短,可通过企业信用信息公示系统在线办理。

- 跨区域经营:如果企业在多个地方有经营活动,需要先注销所有地方的税务登记,再到主管税务机关办理总机构的注销。