什么是税务行政处罚事项告知书?

税务行政处罚事项告知书是税务机关在作出正式的税务行政处罚决定之前,依法向当事人(纳税人、扣缴义务人等)履行的一项法定程序。

核心目的: 保护当事人的合法权益,特别是知情权、陈述权和申辩权,它不是最终的处罚决定,而是一个“预告”和“听证邀请”。

法律依据:

- 《中华人民共和国行政处罚法》第三十一条、第三十二条:规定行政机关在作出行政处罚决定之前,应当告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利。

- 《中华人民共和国税收征收管理法》第八条:规定纳税人、扣缴义务人有权对税务机关作出的决定陈述、申辩;有权要求听证。

收到这份告知书,意味着税务机关已经掌握了您涉嫌违法的证据,并准备对您进行处罚,但在此正式决定前,给您一个“解释”和“辩护”的机会。

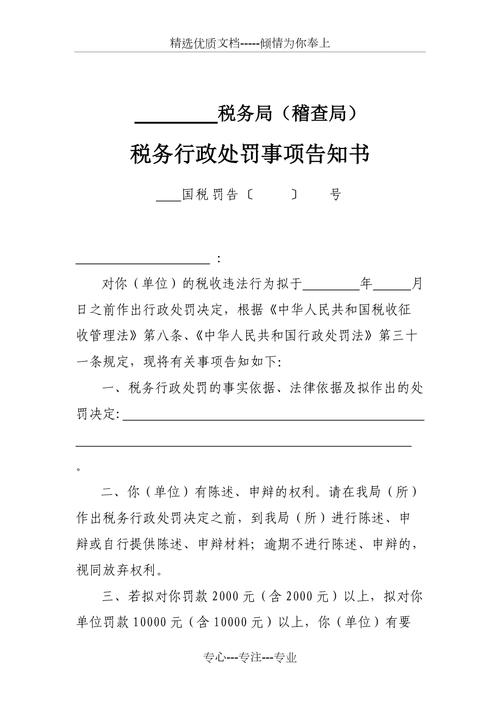

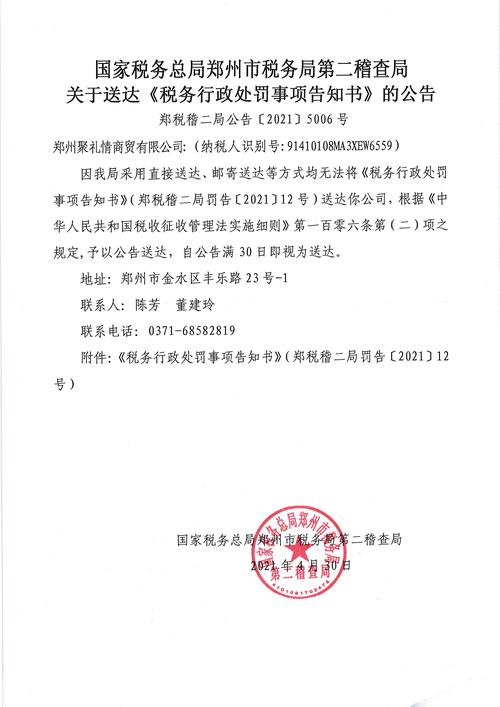

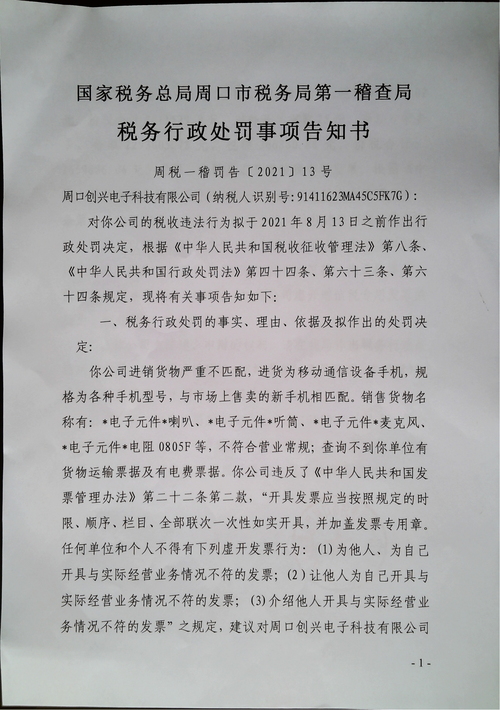

告知书的核心内容

一份标准的税务行政处罚事项告知书通常会包含以下几个部分:

**

文号:

- 类似于公文的编号,X税罚告〔2025〕XX号”,用于查询和追溯。

当事人信息:

- 名称/姓名: 您的公司全称或您的个人姓名。

- 统一社会信用代码/身份证号: 识别您身份的唯一代码。

- 地址: 您的注册地址或经营地址。

违法事实和证据:

- 违法事实: 清晰、简明地描述您违反了哪条税收法律法规。“你单位(个人)在XX年度XX月份的增值税申报中,未按规定申报销售收入XX元,造成少缴增值税XX元、城市维护建设税XX元。”

- 证据: 列举税务机关所掌握的证据。“以上事实,主要有以下证据证明:1. 你单位(个人)的增值税纳税申报表;2. 我局于XX年XX月XX日制作的询问笔录;3. XX银行提供的资金流水等。”

拟作出的处罚决定:

- 这是告知书的核心部分,税务机关会明确告知您,如果您的陈述和申辩不被采纳,他们将如何处罚。

- 处罚种类: 可能包括:

- 罚款: 如“拟对你单位(个人)处少缴税款百分之五十的罚款,即罚款XX元。”

- 没收违法所得: 如“拟没收你单位(个人)非法所得XX元。”

- 停止出口退税权: 等。

- 法律依据: 明确指出处罚所依据的法律条款。“根据《中华人民共和国税收征收管理法》第六十三条第一款的规定……”

当事人依法享有的权利:

- 陈述权和申辩权: “你单位(个人)有权对上述事实、理由及依据进行陈述和申辩。”

- 听证权(重大处罚适用): “根据《中华人民共和国行政处罚法》第六十三条的规定,你单位(个人)有权要求听证,拟作出的处罚属于重大行政处罚,符合听证条件,如果要求听证,可以在收到本告知书之日起五日内向我局提出书面听证申请;逾期未提出的,视为放弃听证权利。”

- 注意: “重大行政处罚”通常指对公民处以2000元以上罚款,对法人或其他组织处以5万元以上罚款等具体标准,各地可能略有差异。

税务机关信息及落款:

收到告知书后,您应该怎么做?(应对指南)

收到告知书后,切勿慌张或置之不理,正确的应对方式如下:

第一步:仔细阅读,核实信息

- 核对事实: 确认告知书中描述的违法事实是否准确无误,金额、时间、税种等关键信息是否有误。

- 核对证据: 查看税务机关列出的证据,评估其真实性和关联性。

- 核对法律依据: 了解处罚所依据的法律条款是否适用。

第二步:准备陈述和申辩材料(核心环节)

这是您维护自身权益的关键,您可以从以下几个方面进行准备:

- 承认错误,争取从轻: 如果事实清楚,确有违法,态度诚恳,承认错误,并说明原因(如非主观故意、已积极补缴税款等),税务机关可能会酌情从轻处罚。

- 提供新证据,反驳指控:

- 如果您有证据证明税务机关认定的事实有误(某笔收入属于免税收入、已通过其他方式申报、属于善意取得虚开发票等),请务必整理成书面材料,连同证据复印件一并提交。

- 证据可以是合同、发票、银行流水、聊天记录、与客户的沟通记录等。

- 强调主观无过错: 如果您能证明自己没有主观偷逃税款的故意(已尽到合理的审查义务,因上游企业违法而被动取得虚开发票),根据《税收征收管理法》的规定,可能不会被认定为偷税,从而免除罚款。

- 提出合理的处罚意见: 您可以基于事实和法律,向税务机关提出您认为合理的处罚建议。

第三步:决定是否申请听证

- 什么是听证? 听证是一个准司法程序,类似于“小型法庭”,在听证会上,您和税务机关双方可以出示证据、进行辩论,听证会会制作笔录,税务机关最终会根据听证情况作出决定。

- 什么情况下要申请听证?

- 金额巨大: 罚款金额对您(企业或个人)来说是一笔不小的数目。

- 事实争议大: 您认为违法事实不清,证据不充分,需要当面对质。

- 法律适用复杂: 案件涉及复杂的法律问题,需要专业人士参与。

- 如何申请? 在告知书规定的5日内,向出具告知书的税务机关提交书面《听证申请书》,申请书应写明申请听证的理由、联系方式等。

第四步:提交材料并跟进

- 将您的《陈述申辩书》(或《听证申请书》)以及所有证据材料,通过邮寄(建议EMS并保留凭证)或当面递交的方式提交给税务机关。

- 提交后,主动联系案件经办人员,确认材料已收到,并了解后续处理流程。

模板参考(简化版)

以下模板为简化示例,实际文书会非常正式和详细。

XX市税务局XX税务分局

税务行政处罚事项告知书

X税罚告〔2025〕123号

当事人: XX科技有限公司

统一社会信用代码: 911101XXXXXXXXXX

地址: XX市XX区XX路XX号

经我局调查,你单位(个人)涉嫌存在以下税收违法行为:

违法事实及证据

我局在2025年度日常税收检查中发现,你单位于2025年5月取得XX公司开具的增值税专用发票10张,发票代码:XXXXXXXX,发票号码:XXXXXXXX-XXXXXXXX,涉及金额100万元,税额13万元,并已申报抵扣,经查,上述业务为虚构,你单位与XX公司之间不存在真实交易。

上述事实,主要有以下证据证明:

- 你单位的增值税纳税申报表及附列资料;

- XX公司开具的增值税专用发票复印件;

- 我局向XX公司所在地税务机关发函协查的回函;

- 我局对你单位法定代表人XXX的询问笔录。

拟作出的处罚决定及依据

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款”的规定。

拟对你单位作出如下处罚:

- 追缴已抵扣的增值税税款130,000.00元;

- 处以所偷税款50%的罚款,即罚款65,000.00元(大写:人民币陆万伍仟元整)。

你单位(个人)依法享有的权利

根据《中华人民共和国行政处罚法》的规定,你单位(个人)有权对上述事实、理由及依据进行陈述和申辩,如你单位(个人)要求听证,可以在收到本告知书之日起五日内向我局提出书面听证申请;逾期未提出的,视为放弃听证权利。

请你单位(个人)在收到本告知书后,于2025年XX月XX日前将陈述、申辩意见(或听证申请)书面报送我局。

税务机关(公章): XX市税务局XX税务分局

二〇二四年X月X日

重要提示:

- 咨询专业人士: 如果案件复杂或处罚金额较大,强烈建议您咨询专业的税务师或律师,他们能帮助您分析案情、准备材料,并在听证会上有效辩护。

- 时限是关键: 陈述申辩和听证申请都有严格的时间限制(通常是5天),务必遵守。

- 保留副本: 无论您如何应对,务必保留好告知书的原件和您提交的所有材料的副本。