什么是企业合并特殊性税务处理?

要理解它,我们必须先知道它的“对立面”——一般性税务处理。

- 一般性税务处理(视为出售/购买):在会计上,企业合并是“买”或“卖”一家公司,在税务上,也同样被视同出售被合并方的资产和购买方支付对价,这意味着:

- 被合并方:需要就其全部资产转让所得或损失,立即缴纳企业所得税。

- 合并方:取得的被合并方各项资产,按公允价值确定计税基础。

- 被合并方的股东:需要就其收到的合并方支付的对价(股权、非股权支付等),视为股权转让所得或损失,立即缴纳个人所得税或企业所得税。

这种处理方式简单直接,但缺点是会产生即时的税负,如果被合并方资产增值巨大,或者股东持有的股权增值巨大,一次性缴税的压力会非常大,可能会阻碍企业重组的进行。

特殊性税务处理就是为了解决这个问题而设计的,它是一种递延纳税的优惠政策,允许符合条件的合并交易暂不确认相关资产的转让所得或损失,从而避免在交易当期产生高额的现金税负。

核心思想:交易的实质被认定为“股权置换”而非“资产买卖”,合并方用自身的股权作为“支付工具”去“交换”被合并方的股权和资产,因此不产生即时的应税所得。

适用特殊性税务处理的五大条件(核心要件)

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)及相关后续规定,企业合并要享受特殊性税务处理,必须同时满足以下五个条件:

-

具有合理的商业目的

- 解释:企业合并的主要目的不是为了避税,而是出于真实的商业战略考虑,如扩大市场份额、获取核心技术、整合产业链、实现协同效应等,这是所有税收优惠政策的首要原则。

- 如何证明:企业需要准备详细的商业计划书、可行性研究报告等材料,在税务备案时提交,以证明其商业目的的合理性。

-

企业重组后的连续12个月内不改变原来的实质性经营活动

- 解释:合并完成后,被合并方的核心业务、主要生产场所、关键管理人员等不能在12个月内发生重大改变,这确保了合并不是短期套利的工具。

- 注意:这里的“12个月”是指自重组完成日起计算。

-

重组交易中,股权支付金额不低于交易总额的85%

- 解释:这是最核心、最关键的数量化指标。

- 股权支付:指合并方(收购方)以其本企业的股权作为支付给被合并方(被收购方)股东的对价。

- 非股权支付:指现金、银行存款、应收款项、本企业或其控股企业股权以外的有价证券、存货、固定资产、其他资产以及承担债务等。

- 交易总额:指合并方支付的对价总额。

- 举例:A公司合并B公司,A公司向B公司的股东支付了10亿元,其中9亿元是A公司的股权,1亿元是现金,那么股权支付比例为 9 / 10 = 90%,大于85%,满足此条件。

-

重组中,同一控制下且不需要支付对价的企业合并

- 解释:这个条款主要是针对集团内部重组,比如母公司将其子公司100%股权转移给另一个子公司,因为是同一控制下的转移,资产和负债的计税基础通常不变,所以可以适用特殊性税务处理,且不涉及对价支付问题。

- 注意:这个条件与第3条是“或”的关系,只要满足其中一条即可,但实践中,大多数跨集团的商业合并主要看第3条。

-

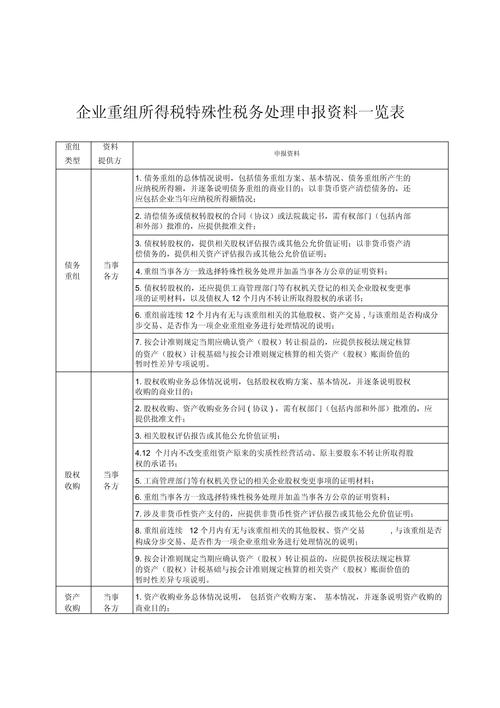

重组当事各方(合并方、被合并方、被合并方股东)在该重组业务完成当年,年度企业所得税申报时,向主管税务机关提交书面备案资料,证明其符合特殊性税务处理规定

- 解释:享受优惠政策不是自动的,企业必须主动申请备案,未按规定备案的,将不得适用特殊性税务处理,而应按一般性税务处理执行。

- 备案材料:通常包括重组业务总体情况说明、重组方案、重组各方的基本情况及股权结构、重组协议或合同、相关评估报告、关于商业目的的承诺书、税务备案申请表等。

特殊性税务处理的具体规定

如果满足了上述条件,合并各方将按以下规则进行税务处理:

对被合并方及其股东

- 被合并方:不确认全部资产的转让所得或损失,其各项资产的计税基础**保持不变**(即按原来的历史成本计税)。

- 被合并方股东:

- 股东取得的合并方股权:暂不确认股权转让所得或损失。

- 股东取得的非股权支付:由于这部分不是股权,所以需要立即确认其对应的股权转让所得或损失。

- 计算公式:

确认的所得 = (非股权支付金额 / 被合并方股权的公允价值) × (被合并方股权的公允价值 - 被合并方股权的计税基础)

对合并方

- 取得的被合并方资产:按被合并方原账面净值(即计税基础)作为其计税基础,这一点与一般性税务处理(按公允价值计税)有根本区别。

- 支付的对价:合并方支付给被合并方股东的股权和非股权支付,其计税基础按公允价值确定。

亏损弥补

- 这是特殊性税务处理的一大优势,被合并方在合并前的尚未弥补的亏损,可以在剩余的法定弥补年限内,由合并后的企业继续按规定弥补。

- 弥补限额:每一纳税年度,可由合并企业弥补的被合并企业亏损的限额 = 被合并企业净资产公允价值 × 截至合并业务发生当年年末国家发行的最长期限的国债利率。

举例说明

背景:

- A公司(收购方)计划合并B公司(被收购方)。

- 合并基准日,B公司资产负债情况如下:

- 资产公允价值:1亿元

- 负债公允价值:3000万元

- 净资产公允价值:7000万元

- 资产原账面价值(计税基础):5000万元

- 负债原账面价值(计税基础):3000万元

- 净资产原账面价值(计税基础):2000万元

- B公司未弥补亏损:500万元

- A公司向B公司股东支付8000万元作为对价,

- 7000万元:A公司自身的股权(股权支付)

- 1000万元:现金(非股权支付)

分析:

-

判断是否适用特殊性税务处理:

- 股权支付金额 = 7000万元

- 交易总额 = 8000万元

- 股权支付比例 = 7000 / 8000 = 87.5% > 85%

- 假设其他条件(商业目的、持续经营、备案)也满足,则可以适用特殊性税务处理。

-

税务处理:

总结与注意事项

| 特征 |

一般性税务处理 |

特殊性税务处理 |

| 税务性质 |

视同出售/购买资产 |

视同股权置换 |

| 核心原则 |

即时纳税 |

递延纳税 |

| 资产计税基础 |

公允价值 |

原账面价值 |

| 股东所得确认 |

全部对价立即确认 |

仅非股权支付部分立即确认 |

| 亏损处理 |

亏损被清零,不能弥补 |

可由合并企业限额弥补 |

| 适用条件 |

无条件 |

必须满足5个严格条件 |

| 优点 |

简单明了 |

解决重组的即时税负问题,促进资源整合 |

| 缺点 |

税负高,可能阻碍重组 |

程序复杂,需备案;未来资产处置时可能产生更高税负 |

注意事项:

- 递延不等于免税:今天的税负递延到了未来,当被合并方股东在未来转让其收到的合并方股权时,或者当合并方在未来处置从被合并方取得的资产时,其计税基础较低,可能会产生更高的应税所得。

- 备案是关键:一定要在完成年度企业所得税汇算清缴前提交备案资料,否则优惠将丧失。

- 专业性强:企业合并,尤其是涉及特殊性税务处理的,财务和税务处理非常复杂,强烈建议咨询专业的税务师或律师进行规划和操作。

希望这份详细的解析能帮助您全面理解企业合并特殊性税务处理。