2025年是中国公益慈善领域,特别是与税务相关方面承前启后、政策趋于完善的关键一年,这一年,国家在鼓励社会力量参与公益、规范公益组织管理以及完善税收优惠政策方面,出台了一系列重要政策。

以下是2025年税务与公益领域的核心要点:

核心政策:《慈善法》配套税收政策落地

2025年9月1日《中华人民共和国慈善法》正式施行,其中对慈善捐赠的税收优惠做出了原则性规定。2025年,是这些原则性规定具体化、可操作化的一年。

公益性捐赠税前扣除资格的统一管理

这是2025年最重要的变化之一。

- 背景:在《慈善法》出台前,企业或个人向不同类型的公益组织(如基金会、社会团体、民办非企业单位)捐赠,其税前扣除资格的认定渠道不统一,有的由财政部门批,有的由税务部门批,有的由民政部门批,导致流程复杂、标准不一。

- 2025年的举措:根据《慈善法》和财政部、税务总局、民政部联合发布的《关于公益性捐赠税前扣除资格认定有关衔接问题的公告》(财政部 税务总局 民政部公告2025年第45号,后续有更新),公益性捐赠税前扣除资格的认定统一由财政、税务、民政三部门联合进行,这大大简化了流程,提高了透明度和效率。

- 意义:统一资格认定,意味着只要获得了“公益性捐赠税前扣除资格”的公益组织,捐赠者向其捐款就可以依法享受税收优惠,无论该组织的具体类型如何,这极大地降低了捐赠者的制度性成本,鼓励了捐赠行为。

明确和完善税收优惠的具体规定

2025年,相关部门通过一系列公告和文件,明确了《慈善法》框架下的税收优惠细节:

- 企业所得税:

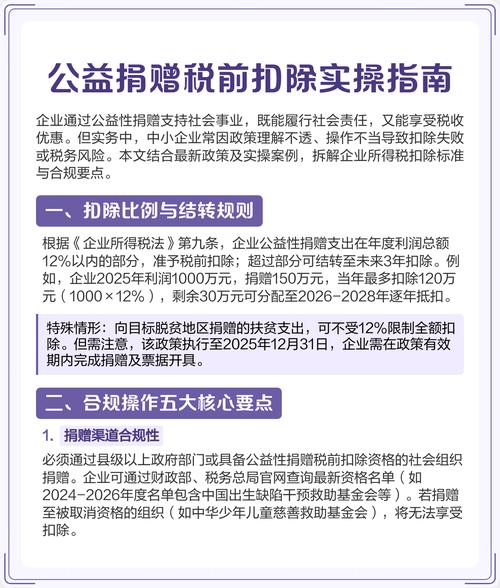

- 企业通过获得资格的公益性社会组织或县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

- 超过12%的部分,可以结转以后三年在计算应纳税所得额时扣除,这是一个非常重大的利好,解决了企业大额捐赠当年无法完全抵扣的问题,鼓励了企业进行长期、大额的公益投入。

- 个人所得税:

- 个人通过获得资格的公益性社会组织或县级以上人民政府及其部门,用于公益事业的捐赠支出,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

- 同样,超过30%的部分,可结转以后三年扣除。

扩大享受税收优惠的公益主体范围

《慈善法》将“慈善组织”作为核心概念,而不仅仅是传统的“公益性社会组织”,2025年的配套政策,使得更多符合《慈善法》规定的慈善组织能够申请税前扣除资格,从而被纳入税收优惠的体系,激励了更多社会力量依法设立和参与慈善活动。

2025年税务公益领域的热点事件与趋势

“慈善信托”的税务政策探索

《慈善法》首次确立了慈善信托的法律地位,2025年,关于慈善信托的税收优惠政策成为热点。

- 问题:慈善信托的财产如何过户?委托人(捐赠人)设立慈善信托是否可以享受捐赠税前扣除?信托财产的保值增值收益是否需要缴税?这些问题在2025年尚无非常明确的全国性统一规定,部分地区和个案中进行了探索。

- 意义:尽管具体税收细则仍在摸索中,但2025年的讨论为后续政策出台奠定了基础,慈善信托作为一种灵活、专业的慈善工具,其税收政策的明确与否,直接关系到其发展前景。

互联网公益的蓬勃发展与税务规范

2025年,腾讯“99公益日”等活动影响力巨大,吸引了数千万网友参与小额捐赠。

- 挑战:海量的小额捐赠如何合规、高效地为捐赠者开具捐赠票据,以便他们进行个税抵扣,成为平台和公益组织面临的一大挑战。

- 应对:各大互联网公益平台(如腾讯公益、支付宝公益)和公益组织在2025年积极优化流程,探索电子捐赠票据等解决方案,努力打通捐赠“最后一公里”,让小额捐赠者也能便捷地享受税收优惠,提升了公众参与公益的体验和意愿。

税务监管与合规意识增强

随着政策的完善,税务部门对公益组织的监管也日益加强。

- 重点监管:公益组织的免税资格认定、捐赠票据开具、项目支出合规性、关联交易等方面成为税务和民政部门的联合检查重点。

- 影响:这促使公益组织更加注重自身的财务透明度和合规运营,从“要钱”向“管好钱、用好钱”转变,提升了整个行业的公信力。

对社会各界的意义

-

对企业:

- 激励捐赠:清晰的税收政策和结转政策,降低了企业参与公益的税务成本,将公益行为从单纯的“社会责任”转变为可以量化的“战略投资”。

- 规划捐赠:企业可以更有计划地进行年度公益预算,甚至进行跨年度的公益规划。

-

对个人:

- 提升参与感:虽然小额捐赠的个税抵扣操作仍有不便,但政策的明确让公众意识到“行善”与“纳税”可以正向结合,提升了公益参与的荣誉感和获得感。

- 培养习惯:互联网公益平台的发展,让公益变得像“网购”一样方便,培养了一代年轻网民的公益习惯。

-

对公益组织:

- 拓宽筹资渠道:获得税前扣除资格是公益组织“安身立命”的重要“通行证”,极大地增强了其对捐赠者的吸引力。

- 促进行业规范:资格认定和税务监管倒逼组织提升内部治理能力和专业化水平。

2025年,是中国公益慈善领域“税收引擎”全面发力的一年。 以《慈善法》为核心,一系列配套税收政策的落地和完善,不仅为捐赠者提供了实实在在的激励,更重要的是,它构建了一个更加规范、透明、可预期的慈善生态环境,极大地激发了社会力量参与公益的热情,为中国公益事业的可持续发展奠定了坚实的制度基础,这一年所确立的原则和框架,至今仍在深刻影响着中国的公益生态。