改增后地税发票主要有原地税监制的发票,如通用机打发票、通用定额发票等,部分地区可能有冠名发票。

改增后,地税发票的相关信息如下:

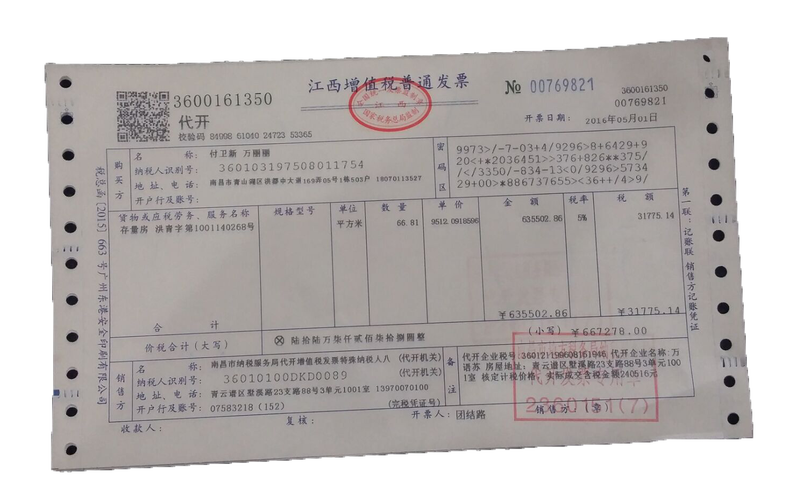

增值税普通发票

- 适用情况:适用于一般的纳税服务类业务,提供应税服务的企业或个人在接受对方支付的款项时,若不需要抵扣进项税额,通常会开具此类发票作为应税凭证。

- 特点:是最基本的发票类型之一,格式和内容相对统一,使用范围广泛。

增值税专用发票

- 适用情况:主要用于增值税一般纳税人销售货物、提供应税劳务以及营改增后的应税服务等,购货方或接受服务的一方如果是增值税一般纳税人,取得增值税专用发票后可以按照增值税有关规定据以抵扣进项税额。

- 特点:具有严格的使用规定和管理要求,需要在税务系统中进行认证和抵扣操作。

建筑服务发票

- 适用情况:专门针对建筑服务行业,在营改增后,建筑服务纳入增值税征收范围,相关的建筑服务提供者需要开具此类发票。

- 特点:通常会明确标注建筑服务的具体内容、项目地点等信息,以满足建筑行业的特殊需求。

通用机打发票

- 适用情况:是将多种发票简并后的一种通用发票类型,适用于各类纳税人的多种应税行为,只要符合相关规定均可开具。

- 特点:通过税控系统开具,具有规范性、便捷性和易于管理的特点。

通用手工发票

- 适用情况:在一些特殊情况下,如临时经营、开票量较小或者不具备机打条件的纳税人,可以使用通用手工发票。

- 特点:需要手工填写发票内容,对填写的规范性和准确性要求较高。

通用定额发票

- 适用情况:主要适用于小额零星的经营活动,方便快捷,无需逐笔开具发票。

- 特点:发票面额固定,通常有不同面额的版本可供选择,便于纳税人根据实际交易金额开具。

相关问题与解答

问题一:营改增后,地税的增值税专用发票和增值税普通发票在使用上有什么区别?

解答:增值税专用发票主要用于增值税一般纳税人之间的交易,购货方或接受服务的一方可以凭借专用发票上注明的税额抵扣进项税额,从而减少应缴纳的增值税额,而增值税普通发票则不能用于抵扣进项税额,主要是作为一般的应税凭证,记录交易信息和计算销售额等。

问题二:通用定额发票在营改增后的使用范围有哪些限制?

解答:通用定额发票主要适用于小额零星的经营活动,对于单次交易金额较小、开票频率较高的业务较为适用,例如一些小商贩的销售、个体工商户的零星服务等。