改增后,地税原有营业税相关发票停用,主要保留部分其他税种及

营改增后,地税部门仍然负责管理的发票种类及相关信息如下:

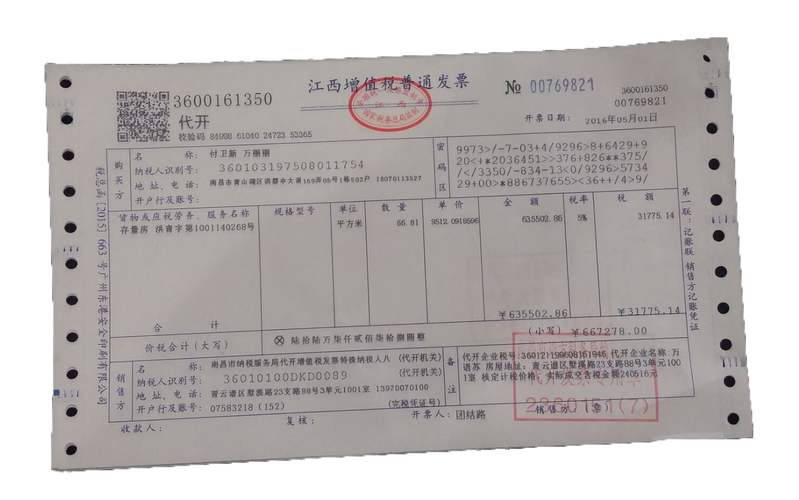

增值税普通发票:适用于一般的纳税服务类业务,如提供应税服务的企业或个人在接受对方支付的款项时开具,是常见的税务凭证,用于证明纳税人已完成纳税义务。

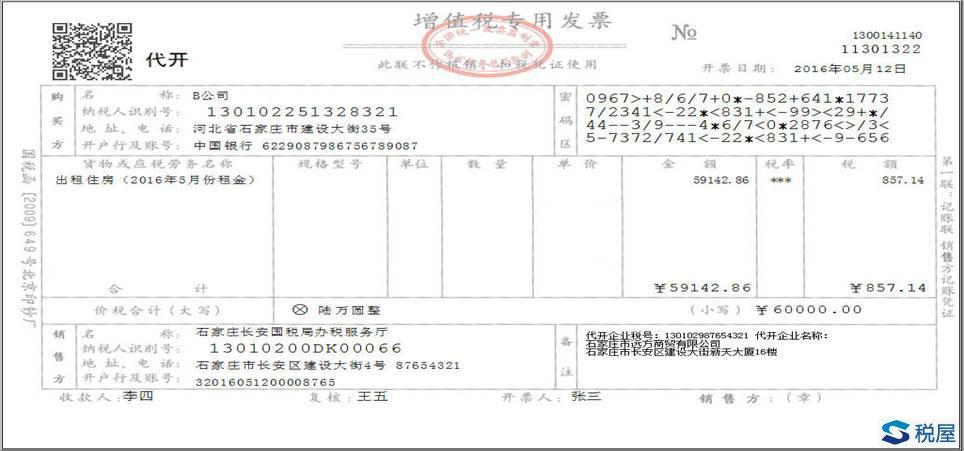

增值税专用发票:专门用于纳税人提供应税货物或应税劳务,主要用于税款抵扣和企业间交易,有严格的开具和管理规定。

建筑服务发票:专门针对建筑行业提供服务开具,用于证明建筑服务纳税人已完成应税服务并提供给客户需求。

房产税发票:涉及房产税相关业务时使用,具体使用和管理可能因地区而异。

土地使用税发票:在涉及土地使用税的相关业务场景下使用,其规定也可能存在地区差异。

原有地税发票过渡使用:2016年5月1日起,地税机关不再向试点纳税人发放发票,但在此前已领取的地税机关印制的发票以及印有本单位名称的发票,可继续使用至2016年6月30日,特殊情况经省国税局确定,可适当延长使用期限,但最迟不超过2016年8月31日。

特殊行业与业务发票管理:对于一些特殊行业和业务,如销售不动产、出租不动产等,虽然主要涉及增值税业务,但在营改增后的一段时间内,部分业务仍由地税部门代征增值税并代开发票。

问题1:营改增后,企业已领取的地税发票未使用完怎么办?

问题2:营改增后,哪些发票仍由地税部门管理?