营改增后地税有哪些发票 改增后地税发票主要有原地税监制的发票,如通用机打发票、通用定额发票等,部分地区可能有冠名发票。改增后,地税发票的相关信息如下:增值税普通发票适用情况:适用于一般的纳税服务类业务,提供应税服务的企业或个人在接受对方支付的款项时,若不需要抵扣进项税额,通常会开具此类发票作... 赞同 0 0 2025-08-17 07:26 2关注 阅读全文

营改增后地税有哪些资料 改增后地税资料含税务登记、纳税申报等,具体依营改增后地税所需资料营改增,即营业税改征增值税,是我国税制改革的重要举措,这一改革后,原本由地税部门负责征收的营业税改为由国税部门征收增值税,但地税部门仍需处理一些与营改增相关的税费及资料,以下是营改增后地税所需的主要资料及相关信息... 赞同 0 0 2025-08-15 19:56 2关注 阅读全文

营改增后地税交哪些税 改增后,地税主要交房产税、城镇土地使用税、车船税、改增后,地税机关负责征收(代征)以下税费:税种征收范围/说明增值税纳税人销售其取得的不动产(如二手房交易);其他个人出租不动产(非住房按5%,住房按1.5%)。企业所得税... 赞同 0 0 2025-08-13 12:12 1关注 阅读全文

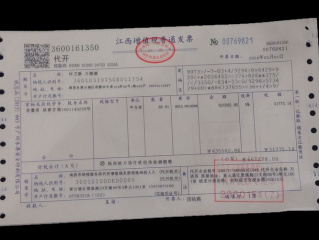

营改增后地税有哪些票 改增后,地税原有营业税相关发票停用,主要保留部分其他税种及营改增后,地税部门仍然负责管理的发票种类及相关信息如下:增值税相关发票增值税普通发票:适用于一般的纳税服务类业务,如提供应税服务的企业或个人在接受对方支付的款项时开具,是常见的税务凭证,用于证明纳税人已完成... 赞同 0 0 2025-08-11 08:57 1关注 阅读全文