企业可享所得税优惠,如转制院团等免税,动漫企业

经营性文化事业单位转制为企业的税收优惠

- 政策依据:根据财政部、税务总局相关公告,如2021年第8号公告等。

- :经营性文化事业单位转制为企业,自转制注册之日起五年内免征企业所得税,某经营性文化事业单位在2020年转制为企业,那么从2020年至2024年这五年期间可享受免征企业所得税的优惠。

由财政部门拨付事业经费的文化单位转制为企业的税收优惠

- 政策依据:同经营性文化事业单位转制相关政策文件。

- :由财政部门拨付事业经费的文化单位转制为企业,自转制注册之日起五年内对其自用的房产免征房产税,需注意这里主要是房产税方面的优惠,虽与企业所得税无直接关联,但也体现了对文化企业转制的支持。

改制文化企业的税收优惠

- 政策依据:相关政策规定。

- :改制文化企业在特定时期内享受企业所得税的免征优惠,不过具体的时间范围等细节可能因不同时期政策调整而有所变化。

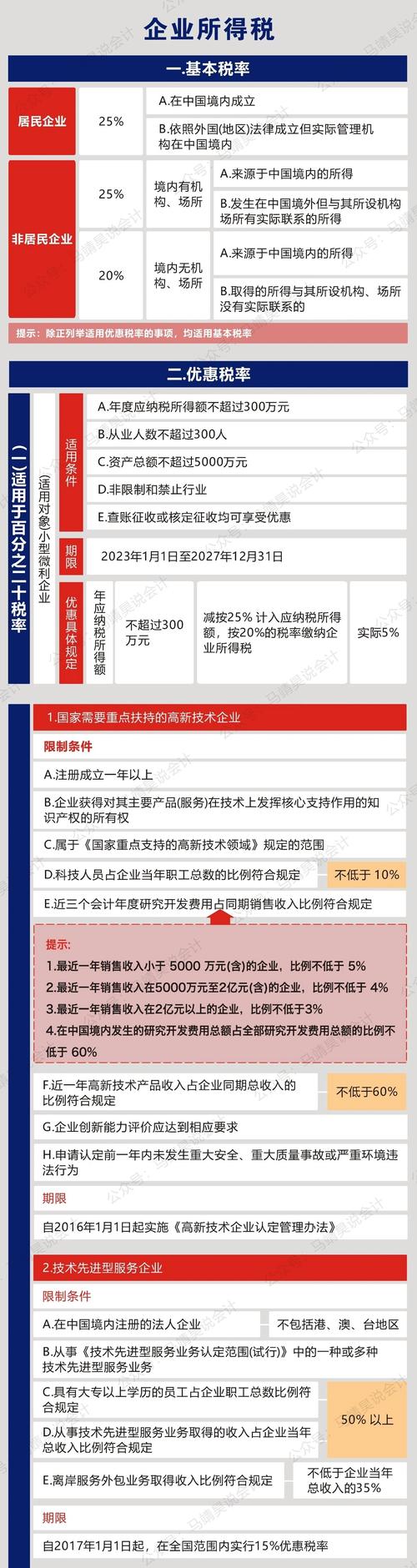

一般文化企业所得税税率及优惠政策(除上述特殊情形外)

- 基本税率:一般情况下,文化企业的企业所得税税率为25%。

- 小型微利企业优惠:如果文化企业符合小型微利企业的条件,即年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等,可享受相应的小型微利企业税收优惠政策,如减按一定税率征收企业所得税等。

- 高新技术企业优惠:若文化企业被认定为高新技术企业,可按规定享受15%的所得税优惠税率。

相关问题与解答

问题1:所有文化企业都能享受五年内免征企业所得税的优惠吗?

解答:不是所有文化企业都能享受,只有经营性文化事业单位转制为企业以及由财政部门拨付事业经费的文化单位转制为企业等符合特定条件的文化企业,在规定的期限内才能享受免征企业所得税的优惠,其他一般文化企业需根据正常税收政策缴纳企业所得税,除非符合小型微利企业、高新技术企业等其他税收优惠条件。

问题2:文化企业在享受税收优惠期间需要注意什么?

解答:文化企业在享受税收优惠期间,需要注意以下几点:一是要严格按照政策规定的条件和期限享受优惠,不得虚假申报或违规操作;二是要及时关注政策的变化,以便在政策调整后能够及时调整自身的税务处理方式;