局税收税种包括增值税、消费税、企业所得税、个人所得税、资源税、土地增值税、房产

税务局的税收税种

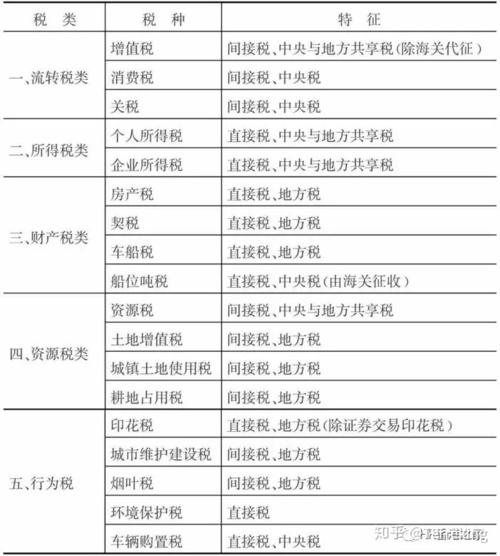

在我国,税务部门征收的税种丰富多样,涵盖了经济生活的各个方面,这些税种按照不同的分类标准可以进行多种划分,以下为您详细介绍:

| 类别 | 税种名称 | 简要说明 |

|---|---|---|

| 对流转额的征税(流转税) | 增值税 | 对销售商品或提供劳务的增值额征收,是我国重要的主体税种之一,税率根据不同行业和商品有所差异,如13%、9%、6%等。 |

| 消费税 | 针对特定消费品和消费行为征收,如烟、酒、化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料等,税率因商品而异。 | |

| 关税 | 对进出境的货物、物品征收,由海关负责征收管理。 | |

| 对所得额的征税(所得税) | 企业所得税 | 对企业的生产、经营所得和其他所得征收,一般税率为25%,小型微利企业等符合条件的企业可享受优惠税率。 |

| 个人所得税 | 对个人的工资薪金、劳务报酬、稿酬、特许权使用费、经营所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得等征收,采用累进税率制度。 | |

| 对资源的征税 | 资源税 | 对开发、利用和占有国有自然资源的单位和个人征收,如原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐等。 |

| 对财产的征税 | 房产税 | 以房屋为征税对象,按房屋的计税余值或租金收入为计税依据征收。 |

| 契税 | 在土地、房屋权属转移时,向承受权属的单位和个人征收。 | |

| 车船使用税(部分地方已改为车船税) | 对在我国境内行驶的车辆、船舶征收,根据车船的种类、性能、用途等情况确定税额。 | |

| 对行为的征税(行为税) | 土地增值税 | 对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人征收,按照增值额实行超率累进税率。 |

| 城镇土地使用税 | 对在城市、县城、建制镇、工矿区范围内使用土地的单位和个人征收,以实际占用的土地面积为计税依据。 | |

| 印花税 | 对经济活动和经济交往中书立、领受的凭证征收,如合同、产权转移书据等,通常按交易金额的一定比例收取。 | |

| 车辆购置税 | 对在我国境内购置规定车辆的单位和个人征收,税率为10%。 | |

| 城市维护建设税 | 对缴纳增值税、消费税的单位和个人征收,用于城市维护建设,税率根据纳税人所在地不同有所区别。 | |

| 耕地占用税 | 对占用耕地建房或从事其他非农业建设的单位和个人征收。 | |

| 固定资产投资方向调节税(已停征) | 曾对在我国境内进行固定资产投资的单位和个人征收,用于调控固定资产投资方向,现已停征。 | |

| 屠宰税(税费改革中停征) | 曾对屠宰生猪、菜牛、菜羊等行为的单位和个人征收,税费改革后停征。 | |

| 筵席税(各省均已停征) | 曾对举办筵席的单位和个人征收,各省均已停征。 |

| 类别 | 税种名称 |

|---|---|

| 中央税 | 关税、消费税等。 |

| 地方税 | 房产税、城镇土地使用税、耕地占用税、契税、土地增值税等(部分地方税种在不同时期可能有调整或停征)。 |

| 中央地方共享税 | 增值税、资源税等。 |

| 类别 | 税种名称 |

|---|---|

| 价内税 | 消费税、营业税(已取消)等,税收构成价格组成部分。 |

| 价外税 | 增值税,税收是价格之外的附加额。 |

| 类别 | 税种名称 |

|---|---|

| 直接税 | 所得税、遗产税(我国尚未开征)等,由纳税人直接负担。 |

| 间接税 | 增值税、消费税、关税等,可以由纳税人转嫁给负税人。 |

| 类别 | 税种名称 |

|---|---|

| 从价税 | 增值税、消费税、企业所得税、个人所得税等,以征税对象的价值量为标准计算征收。 |

| 从量税 | 资源税(部分情况下)、车船使用税(车船税)、城镇土地使用税、耕地占用税等,按征税对象的重量、件数、容积、面积等为标准,采用固定税额征收。 |

问题1:增值税和消费税的区别是什么?

解答:增值税是对销售商品或提供劳务的增值额征收的一种流转税,其应纳税额是当期销项税额减去进项税额后的余额,税率根据不同行业和商品有所差异,如13%、9%、6%等,而消费税是针对特定消费品和消费行为征收的流转税,如烟、酒、化妆品等,税率因商品而异,两者的主要区别在于征税对象和计税依据不同,增值税侧重于商品或劳务的增值环节,消费税则侧重于特定的消费品和消费行为,增值税是价外税,消费税是价内税。

问题2:哪些税种属于中央地方共享税?

解答:在我国,中央地方共享税主要有增值税、资源税等,这些税种的收入一部分归中央财政所有,一部分归地方财政所有,具体的分享比例根据不同的税种和政策有所不同,增值税中央和地方按照一定比例分享收入,资源税根据不同的资源品种和地区也有不同的分成规定。