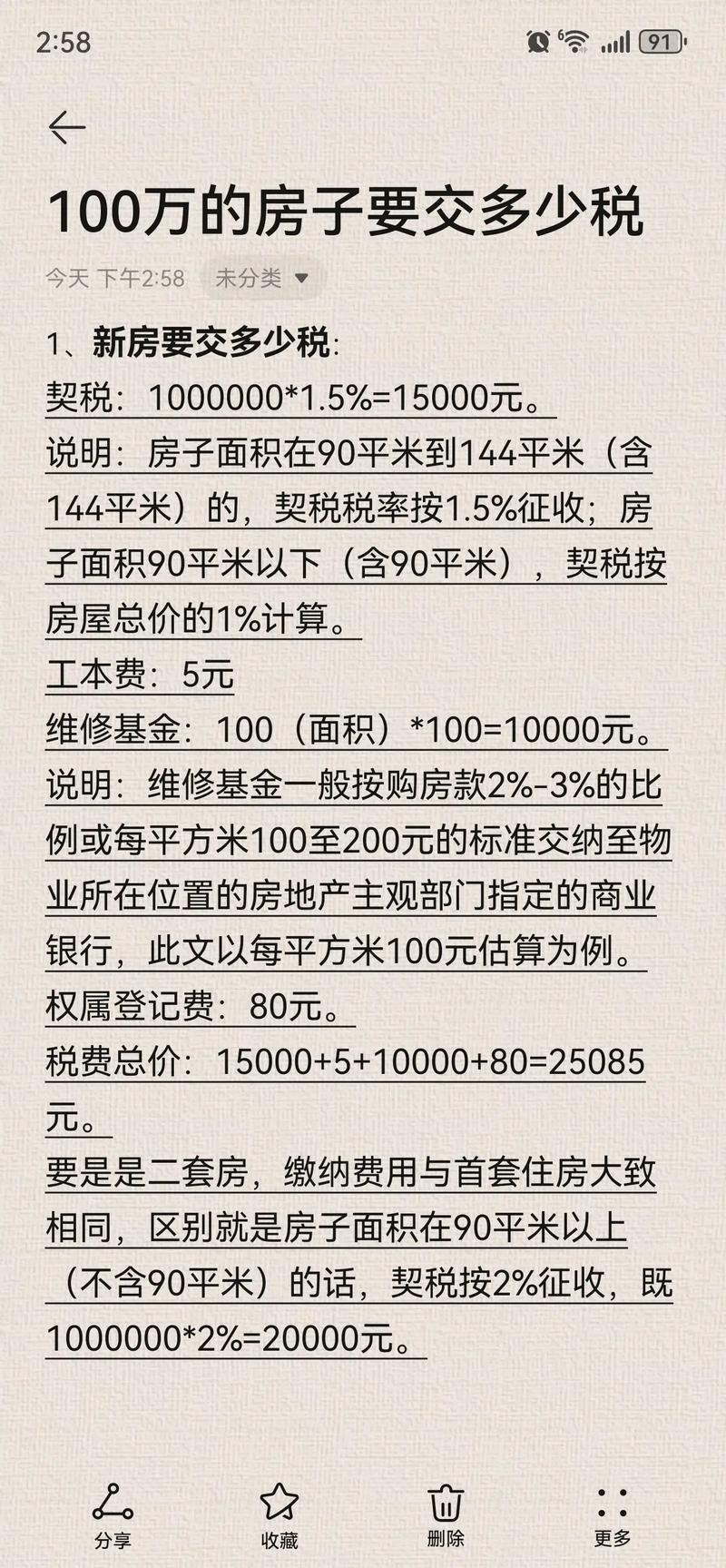

名下房屋需交房产税,按房产原值或租金收入计征;

名下的房屋涉及多种税费,以下是详细介绍:

| 税费名称 | 征收情况 | 税率/标准 |

|---|---|---|

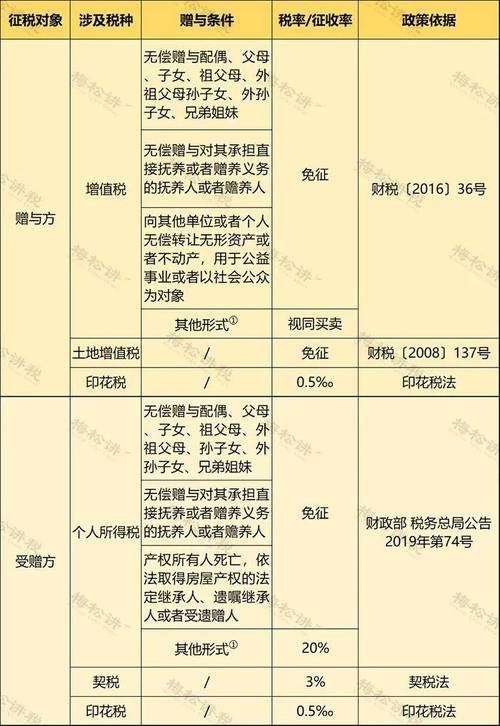

| 契税 | 购买房屋时缴纳,向产权承受人征收。 | 一般为1.5%至3%,具体根据不同地方的政策确定。 |

| 印花税 | 因房地产买卖、产权变动等对书立或领受的凭证征收。 | 登记价的千分之0.5。 |

| 税费名称 | 征收情况 | 税率/标准 |

|---|---|---|

| 土地使用税 | 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据。 | 根据地方政策确定,按年征收分期交纳。 |

| 房产税 | 以房屋为征税对象,按房屋的计税余值或租金收入为计税依据。 | 自用的,按照房产余值计算缴纳,税率为1.2%;出租的,按照租金收入计算缴纳,税率为12%。 |

| 税费名称 | 征收情况 | 税率/标准 |

|---|---|---|

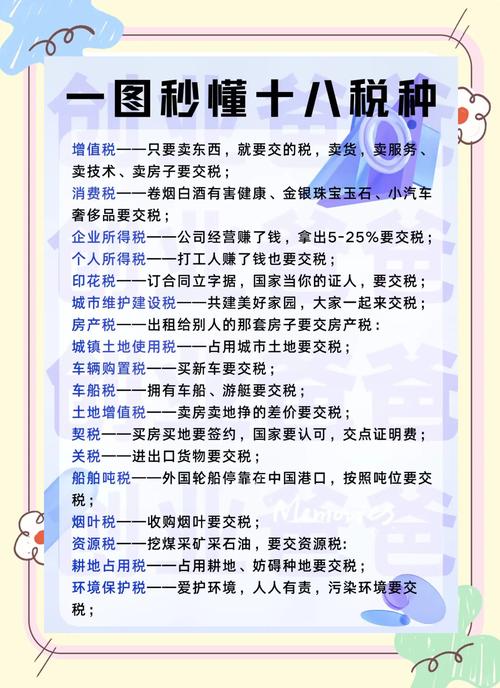

| 增值税 | 按市场价格销售房屋时缴纳。 | 比例为3%。 |

| 营业税 | 按市场价格销售房屋时可能涉及。 | 一般为3%。 |

如果公司将房屋出租,还可能涉及以下税费:

相关问题与解答:

问题1:公司名下的房屋如果是自用,还需要交哪些税?

解答:公司名下的房屋如果是自用,除了在购房时缴纳契税、印花税外,在持有期间每年需要缴纳土地使用税和房产税,土地使用税以实际占用的土地面积为计税依据,房产税按照房产余值计算缴纳,税率为1.2%。

问题2:公司名下的房屋出租和出售时,税费有什么区别?

解答:公司名下的房屋出租时,主要涉及房产税(按照租金收入的12%缴纳)、企业所得税(出租收入计入应纳税所得额)以及可能的城建税及教育费附加等;而出售时,除了可能涉及的增值税、营业税外,还需要根据具体情况确定是否缴纳土地增值税等其他税费,出租是持续的行为,税费按租赁期间定期缴纳;