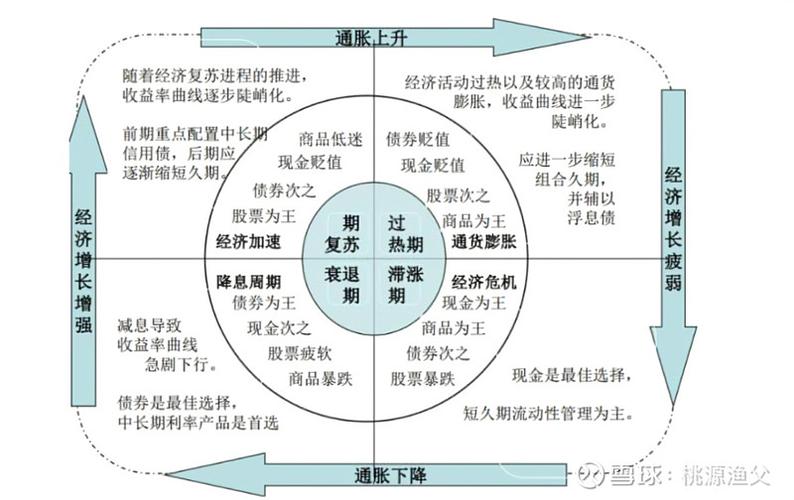

核心概念:用一句话解释

基金组合定投,就是定期、定额地投资于一篮子经过精心挑选的基金,而不是只投资于单一基金。

一个生动的比喻:健康均衡的“营养餐”

为了更好地理解,我们可以把它想象成吃“营养餐”:

- 单一基金定投:就像你每天只吃苹果,苹果很好,但营养不均衡,长期只吃苹果会缺乏其他维生素和矿物质。

- 基金组合定投:就像你每天吃一份精心搭配的营养餐,这份餐里有蔬菜(代表稳健的债券基金)、主食(代表核心的宽基指数基金)、蛋白质(代表有成长潜力的行业基金)和少量水果(代表高风险高回报的QDII基金),这样,你摄入的营养更全面、更均衡,抗风险能力也更强。

拆解“基金组合定投”的三个关键词

这个词由三部分组成,理解了这三部分,就理解了整个策略:

基金组合

这是策略的“灵魂”,它不是随便几只基金的堆砌,而是基于你的投资目标、风险承受能力和投资期限,进行科学配置的基金集合。

-

为什么要组合?

- 分散风险:这是核心目的,不要把所有鸡蛋放在一个篮子里,你同时配置了A股基金、美股基金和债券基金,当A股下跌时,可能美股或债券表现不错,可以互相“对冲”,平滑整个组合的波动,避免“一荣俱荣,一损俱损”。

- 追求更全面的收益:通过配置不同类型(如股票型、债券型、混合型)、不同地域(如中国、美国、欧洲)、不同行业(如消费、科技、医疗)的基金,你可以捕捉到不同市场、不同领域的增长机会,从而获得更稳健、更长期的回报。

-

一个简单的“核心-卫星”组合示例:

- 核心部分(70%-80%):选择1-2只宽基指数基金,如沪深300指数基金或中证500指数基金,它们是市场的“大盘”,稳定性好,是组合的“压舱石”。

- 卫星部分(20%-30%):选择1-2只行业指数基金或主题基金,如科创50指数基金(看好科技)、消费行业基金(看好消费升级),它们波动性大,但增长潜力也高,是组合的“增长引擎”。

定投

这是策略的“方法”,它指的是在固定的时间(如每月10日),投入固定的金额(如1000元)。

- 为什么要定投?

- 摊平成本,弱化择时:这是定投最大的优势,你不需要费心去猜测市场的高低点,当市场下跌时,你用同样的钱能买到更多份额,拉低平均持有成本;当市场上涨时,你持有的份额已经增值,长期坚持,可以有效避免“追涨杀跌”的人性弱点。

- 强制储蓄,积少成多:将投资变成一种习惯,类似于“强制储蓄”,积少成多,积沙成塔。

- 纪律性投资:定投的核心是纪律,它让你在市场恐慌时也能坚持买入,从而在别人恐惧时贪婪,获得更好的长期回报。

基金

这是策略的“工具”,组合里的成员就是具体的基金产品,如指数基金、主动管理型基金、ETF、QDII基金等。

如何实践基金组合定投?(四步走)

-

第一步:自我评估(明确目标)

- 投资目标:这笔钱用来干什么?(养老、子女教育、买房首付?)

- 投资期限:计划投资多久?(3年、5年、10年以上?)期限越长,能承受的风险越高。

- 风险承受能力:你能接受多大的亏损?(10%、20%还是更多?)这决定了你的组合里股票型和债券型基金的比例。

-

第二步:构建组合(资产配置)

- 根据你的风险评估结果,确定组合中权益类基金(股票型、混合型)和固收类基金(债券型)的比例。

- 示例:

- 稳健型:债券型基金 60% + 股票型基金 40%

- 平衡型:债券型基金 40% + 股票型基金 60%

- 进取型:债券型基金 20% + 股票型基金 80%

- 在权益类基金内部,再进行地域和行业的分散(如上文“核心-卫星”策略)。

-

第三步:选择基金(挑选工具)

- 在你构建好的组合框架下,挑选具体基金,主要看以下几点:

- 基金经理:对于主动型基金,基金经理的能力至关重要。

- 历史业绩:看长期(3年、5年)的业绩,是否稳定跑赢业绩比较基准和同类平均水平。

- 基金规模:规模不宜过小(如低于2亿,有清盘风险),也不宜过大(可能影响灵活性)。

- 费率:包括申购费、赎回费、管理费、托管费等,选择费率较低的产品。

-

第四步:执行定投(坚持纪律)

- 在支付宝、天天基金网、券商APP等平台设置自动定投计划。

- 设定扣款日:选择你发薪日后的一两天,确保资金充足。

- 坚持投入:这是最关键的一步,市场下跌时不要停止,市场上涨时不要贪婪加码,设定好计划后,就让它“自动驾驶”,长期坚持。

优点与缺点

优点:

- 风险分散:通过组合有效降低单一基金或市场的风险。

- 省心省力:无需研究个股,无需频繁择时,自动化执行。

- 平摊成本:定投机制能自动帮你“高卖低买”,平滑成本。

- 积少成多:适合工薪阶层,轻松开启投资。

缺点:

- 需要耐心:定投是“反人性”的,短期内可能看不到明显收益,需要长期坚持(通常建议3-5年以上)。

- 并非稳赚不赔:如果选择的组合本身有问题,或者遇到极端熊市,组合也会出现亏损,只是亏损幅度会比单一基金小。

- 需要定期审视:组合并非一劳永逸,建议每半年或一年审视一次,根据市场变化和自身情况做微调(即“再平衡”),比如当某个资产类别涨幅过大,可以适当卖出,买入涨幅较小的,让组合回到最初的配置比例。

基金组合定投是专为普通投资者设计的“傻瓜式”却非常有效的长期投资策略,它通过“组合”来分散风险,通过“定投”来纪律执行,完美地结合了资产配置和成本控制,是普通人实现财富保值增值的强大工具,记住它的核心:用时间换空间,用纪律战胜人性,用组合平滑波动。