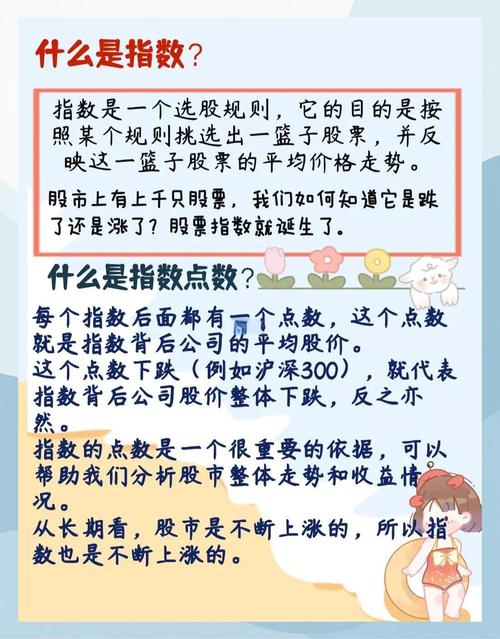

选择指数基金是一个被全球众多投资大师(如巴菲特)和普通投资者广泛认可的投资策略。指数基金是一种简单、低成本、能有效分散风险,并能获得市场平均回报的投资工具。

下面我将从多个维度详细解释为什么要选择指数基金,并用一个生动的比喻来帮助你理解。

一个生动的比喻:投资就像“吃大锅饭”

想象一下,整个股市就像一个巨大的“自助餐厅”。

- 主动型基金:就像是餐厅里聘请的一位“明星大厨”,他每天精心挑选食材(股票),试图烹饪出比平均水平更美味的菜肴(获得超额收益),但问题是,这位大厨很贵(管理费高),而且他今天发挥得好,明天可能就失手了,你吃到的饭菜质量不稳定,大部分时候,这位大厨做的菜,味道还不如餐厅的平均水平。

- 指数基金:就像是餐厅里的“自助餐”,它不依赖某一个大厨,而是把整个餐厅里最受欢迎、最经典的菜肴(整个市场的股票)都各取一点,组合在一起,你付一个固定的、很低的入场费,就能品尝到整个餐厅的“平均水平”的味道。

对于大多数食客(投资者)与其赌那位昂贵的大厨今天会不会发挥失常,不如直接吃自助餐,保证能吃到平均水平以上的美食,而且性价比极高。选择指数基金,就是选择“吃自助餐”,放弃寻找“明星大厨”的不确定性。

选择指数基金的核心理由(优点)

成本低廉,让收益最大化

这是指数基金最核心的优势。

- 管理费低:主动型基金需要支付给基金经理高昂的薪酬和研究费用,而指数基金只是被动地跟踪指数,不需要选股,所以管理费(费率)极低,通常只有0.1%-0.5%,而主动型基金可能在1.5%以上,别小看这点差异,长期复利下来,差距会非常巨大。

- 交易费用低:由于换手率极低(不像主动基金频繁买卖股票),交易成本也相应减少。

举个例子:

假设你投资10万元,年化收益率都是10%。

- A基金(主动型,费率1.5%):扣除费用后,实际年化收益为8.5%,30年后,你的资产约为 100万元。

- B基金(指数型,费率0.2%):扣除费用后,实际年化收益为9.8%,30年后,你的资产约为 170万元。

仅仅因为每年1.3%的费率差距,30年后你的资产就多了70万!

有效分散风险,避免“踩雷”

指数基金通常包含几十甚至几百只股票(比如沪深300指数基金包含300家大公司),涵盖了不同的行业和公司。

- 避免个股风险:你不会因为某一家公司(如康美药业、瑞幸咖啡)突然爆出财务造假或经营失败而遭受毁灭性打击,一家公司的下跌,会被其他公司的上涨所抵消。

- 避免“基金经理风险”:你不用担心基金经理离职、投资风格突变或者判断失误,指数的编制规则是公开透明的,长期来看是稳定可靠的。

分享市场平均收益,实现“躺赢”

从长期来看(例如10年以上),绝大多数主动型基金都无法跑赢它所追踪的指数(比如沪深300指数、标普500指数),这是由市场效率决定的。

- “股神”巴菲力的推荐:巴菲特曾多次在公开场合向普通投资者推荐指数基金,他认为对于大多数人来说,持续投资于低成本的指数基金,是获得市场平均回报的最优策略,甚至比他自己管理的伯克希尔·哈撒韦公司的回报率(扣除费用后)更具确定性。

- 简单直接:你不需要花时间去研究复杂的财报、行业动态,也不需要猜测市场情绪,你只需要相信国运和经济的长期增长,躺平”持有即可。

操作简单,省心省力

对于没有时间和精力研究投资的上班族或新手来说,指数基金是完美的选择。

- 易于理解:买沪深300指数基金,就相当于投资了中国最具代表性的300家龙头企业;买纳斯达克100指数基金,就相当于投资了美国科技领域的100家巨头。

- 方便定投:指数基金非常适合进行定期定额投资(定投),在市场下跌时,同样的钱可以买到更多份额;在市场上涨时,份额虽然变少,但总资产在增加,长期坚持,可以有效摊平成本,平滑风险。

指数基金的缺点(你需要知道的另一面)

指数基金并非完美无瑕,它也有一些局限性:

- 无法获得超额收益:它的目标是获得市场的平均回报,而不是超越市场,如果你期待找到“十倍股”,通过指数基金是无法实现的,因为它包含了表现平平甚至亏损的公司。

- 无法避免系统性风险:当整个市场(如2008年金融危机、2025年A股股灾)下跌时,几乎所有股票都会下跌,指数基金也无法幸免,会跟着一起“躺平”下跌。

- 指数可能“老化”:在某些情况下,指数可能会纳入一些已经过气但尚未被剔除的公司,或者错过新兴的热门行业,主流指数的编制机构(如MSCI、中证指数公司)会定期调整,尽量保持指数的代表性。

什么样的人最适合选择指数基金?

| 人群 |

为什么适合指数基金 |

| 投资新手 |

无需专业知识,门槛低,是学习投资的绝佳起点。 |

| 上班族/没时间的人 |

操作简单,省心省力,适合“懒人投资”和长期定投。 |

| 长期主义者 |

相信国运和经济的长期增长,愿意通过时间换取复利回报。 |

| 追求稳健的人 |

希望有效分散风险,避免“踩雷”和“黑天鹅”事件。 |

| 成本敏感者 |

希望最大化自己的投资净收益,不想为高昂的管理费买单。 |

选择指数基金,本质上是一种理性的、基于概率和统计优势的投资决策,它放弃了追求“一夜暴富”的幻想,转而拥抱一种更确定、更可持续的财富增长方式,对于绝大多数普通投资者而言,这无疑是一条通往财务自由的光明大道。