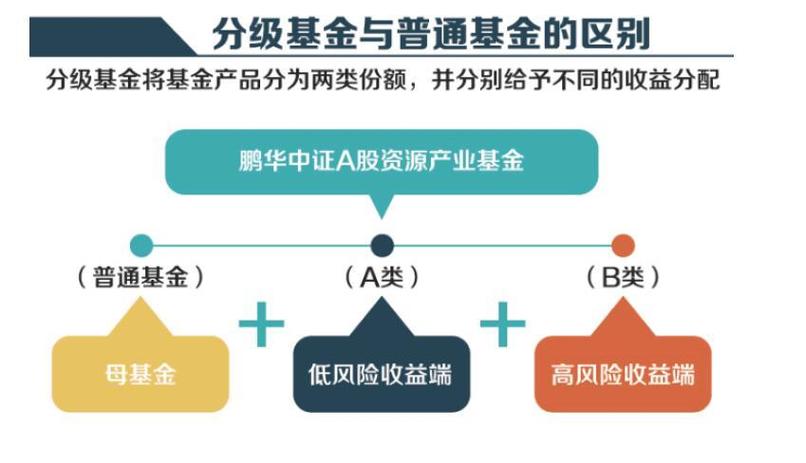

核心定义:它是什么?

分级杠杆基金是一种特殊的基金结构,它把一只普通的基金(通常是指数基金,如沪深300指数基金)拆分成不同风险收益特征的两类或多类子基金份额。

最常见的结构是“母基金 + A类份额(稳健型) + B类份额(进取型/杠杆型)”的结构。

您可以把它想象成一个“合伙做生意”的模式:

- 母基金(基础基金):相当于整个生意,比如投资一个股票指数。

- A类份额(优先级/稳健型):相当于这个生意中的“债权人”或“稳健合伙人”,它提供稳定的本金和约定的利息(通常称为“约定收益率”),风险较低。

- B类份额(劣后级/进取型/杠杆型):相当于这个生意中的“股东”或“激进合伙人”,它承担了整个生意的主要风险,但如果生意赚钱了,它也能获得更高的回报,这就是“杠杆”效应。

工作原理:杠杆是如何产生的?

分级基金的杠杆效应是通过资金配比实现的,母基金会将大部分资产(通常是A和B份额总资产的2倍)投资于股票等标的,而A和B份额的资金总和只占母基金资产净值的一半。

举个例子:

假设有一只分级母基金,初始规模为3亿元,它被拆分为:

- A类份额(稳健型):1亿元,约定年化收益率为6%。

- B类份额(杠杆型):2亿元。

母基金会用这3亿元去购买价值6亿元的股票指数(这就是2倍杠杆的来源)。

收益分配机制(这是关键):

-

盈利时(母基金净值上涨):

- 母基金赚了钱,比如净值从1元涨到1.2元。

- 首先,A类份额的持有人会优先获得他们约定的6%的年化收益,假设一年后,A类份额的价值变为1.06元。

- 剩下的所有利润,都归B类份额持有人所有,B类份额的初始本金是2亿元,现在母基金总资产变为6 * 1.2 = 7.2亿元,扣除A类份额的1.06亿元后,B类份额的资产为7.2 - 1.06 = 6.14亿元。

- B类份额的净值从1元涨到了6.14 / 2 = 3.07元,涨幅高达207%!远超母基金20%的涨幅,这就是向上杠杆。

-

亏损时(母基金净值下跌):

- 母基金亏钱了,比如净值从1元跌到0.8元。

- 首先,亏损会先由B类份额承担,因为B类份额是劣后级,它相当于为A类份额提供了“安全垫”。

- 母基金总资产变为6 * 0.8 = 4.8亿元。

- A类份额的本金和收益优先得到保障,A类份额的价值依然是1.06亿元(约定收益)。

- 剩下的资产归B类份额:4.8 - 1.06 = 3.74亿元。

- B类份额的净值从1元跌到了3.74 / 2 = 1.87元,跌幅为-13%,而母基金只跌了20%,这就是向下杠杆,风险被放大了。

主要特点

- 杠杆性:这是其最核心的特征,B类份额的涨跌幅会放大母基金的涨跌幅,通常初始杠杆为2倍。

- 高风险高收益:B类份额的投资者承担了主要的市场风险,但也可能获得超额回报,A类份额风险较低,收益相对固定,类似于债券。

- 配对转换机制:投资者可以在场外申购母基金,然后通过“分拆”得到A和B两类份额在场内交易,反之,也可以在场内买入A和B份额,合并”成母基金赎回,这个机制使得A、B两类份额的加权和母基金的净值趋于一致,维持了价格的稳定。

- 定期折算(也叫“定期分红”):为了实现A类份额的约定收益,基金通常会定期(如每年一次)进行折算,将A类份额的约定收益以母基金的形式派发给投资者,同时A、B份额的净值都回归到1元,恢复初始的杠杆比例。

- 不定期折算(下折):这是分级基金最大的风险点,当B类份额的净值下跌到某个阈值(如0.25元)时,为了保护A类份额的本金安全,会触发“下折”。

- 下折过程:将A、B份额的净值按比例(如1:0.25)折算成1元,同时将多余的母基金份额返还给B类份额持有人。

- 下折的影响:对B类份额持有者是灾难性的,因为净值从0.25元强行“归一”,会导致B类份额的数量大幅减少,而当时的市场价格可能远高于0.25元,一旦下折,会瞬间造成巨大的净值损失,2025年股市暴跌时,大量分级B下折,导致投资者一天内亏损超过50%的案例比比皆是。

现状与未来

由于分级基金结构复杂、风险极高(尤其是下折风险),对普通投资者极不友好,并且容易引发市场波动,中国证监会从2025年起就发布了新规,暂停了新分级基金的审批,并要求存量分级基金在2025年底前完成转型或清盘。

现在市场上已经没有新发行的分级杠杆基金了,您之前看到的那些带“A”和“B”后缀的基金,绝大多数都已经完成了转型:

- 转型为普通指数基金:大部分基金选择了这条路,A类份额和B类份额的持有人按照一定的比例转换成新的普通指数基金的份额。

- 清盘:一些规模过小或不符合转型条件的基金被直接清盘,投资者拿回对应的资产。

分级杠杆基金是一个将“稳健收益”和“高风险高杠杆”打包在一起的金融产品,它通过复杂的结构,让B类份额的投资者能够以较低的本金撬动更高的市场敞口,以博取超额收益。

其高风险、高复杂性、以及下折机制带来的巨大潜在亏损,使其成为了一个“双刃剑”,不适合绝大多数普通投资者,它已经作为一个历史产品,基本退出了中国的公募基金市场,了解它,更多的是为了理解金融市场的演变和风险的重要性。