选择一只好基金,就像为自己挑选一位优秀的“理财管家”,这需要你像一位侦探一样,从多个维度进行考察,并结合自己的实际情况做出判断。

下面我将为你提供一个系统、全面的选择指南,分为“看懂基金”、“看清自己”、“实操步骤”和“避坑指南”四个部分。

第一部分:看懂基金 —— 基金的基本面分析

在看基金本身之前,先要理解它的几个核心要素:

基金类型:明确你的“投资工具箱”

不同类型的基金,风险和收益特征天差地别,选择前必须先明确。

-

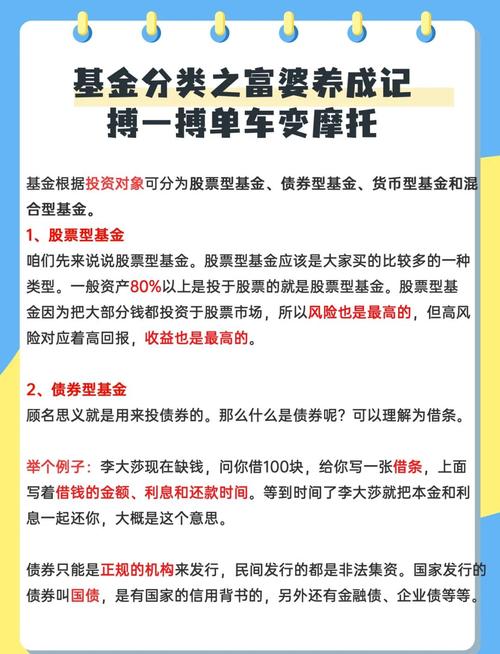

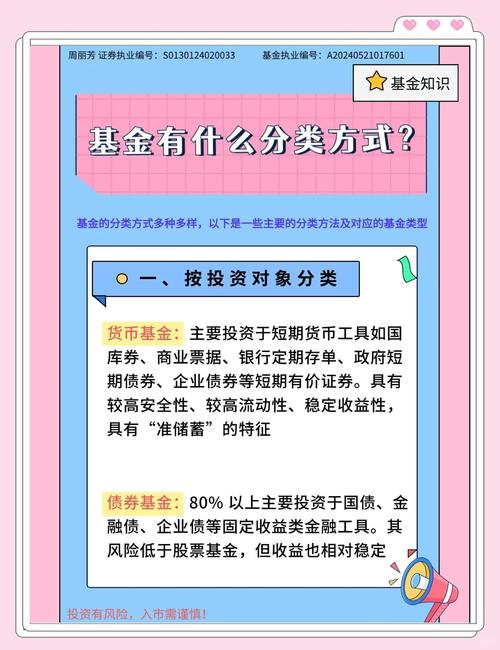

货币基金 (如:余额宝)

- 特点:风险极低,流动性好,收益略高于银行活期。

- 适合:存放短期备用金、追求绝对安全和稳定收益的人。

- 如何选:规模越大越好,七日年化收益率和万份收益作为参考,但不必过分纠结于短期波动。

-

债券基金

- 特点:主要投资于国债、金融债、企业债等,风险和收益高于货币基金,低于股票基金。

- 适合:追求稳健收益,风险承受能力中等偏低的投资者。

- 如何选:关注基金的历史业绩、基金经理的稳定性、以及基金的规模(不宜太小)。

-

股票型基金 / 混合型基金

- 特点:主要投资于股票市场,高风险高收益,是长期财富增长的核心工具。

- 适合:风险承受能力较高,投资期限较长(至少3-5年)的投资者。

- 这是我们选择“好基金”的重点考察对象。

基金经理:基金的“灵魂人物”

对于主动型基金(股票型、混合型),基金经理至关重要。

- 经验与年限:从业时间越长越好,最好经历过一轮完整的牛熊市,一个经历过市场下跌的基金经理,风控能力往往更强。

- 投资理念与风格:基金经理的投资风格是否稳定?是价值投资、成长投资还是其他?可以去基金公司官网或第三方平台查看他的访谈和观点,判断其风格是否清晰、你是否认同。

- 历史业绩:查看他管理该基金及其他基金的历史业绩,不仅要看牛市涨多少,更要看熊市跌多少,回撤控制能力如何。

- 稳定性:基金经理是否稳定?频繁更换基金经理的基金要谨慎。

基金业绩:用数据说话

业绩是检验基金好坏最直接的指标,但要看全面。

-

看长期,别只看短期:

- 短期(如近1周、1个月):参考意义不大,易受市场情绪和短期热点影响。

- 中期(如近1年、2年):可以反映基金经理在当前市场环境下的能力。

- 长期(如近3年、5年):最能体现基金的真实实力和穿越牛熊的能力。一只真正的好基金,大概率在3-5年的时间维度上能跑赢基准和同类平均。

-

看相对业绩,而非绝对收益:

- 与基准比较:基金的业绩比较基准是什么(如沪深300、中证500)?基金是否长期跑赢了这个基准?跑赢基准说明基金经理有“超额收益”能力。

- 与同类基金比较:在同类型基金中,它的排名处于什么位置?能否长期排在前25%(四分位排名)?

-

看风险调整后收益:

- 夏普比率:衡量每承担一单位风险,能获得多少超额回报,夏普比率越高越好。

- 最大回撤:指基金净值从最高点回落到最低点的幅度,这是衡量基金风险的关键指标。最大回撤越小,说明基金经理控制风险的能力越强。 你要确保自己能承受这个回撤。

基金规模:大小要适中

- 规模太小(如低于2亿):有清盘风险,且可能因交易成本高而影响业绩。

- 规模太大(如超过百亿):船大难掉头,可能影响基金经理的灵活操作,导致“业绩钝化”。

- 适中范围:对于股票型基金,2亿到100亿之间通常是比较理想的区间。

基金公司:坚实的“后盾”

一个好的基金公司意味着更强大的投研团队、更规范的风控体系和更完善的公司治理,可以关注基金公司的整体实力、品牌声誉和旗下产品的整体表现。

第二部分:看清自己 —— 投资前的自我审视

选基金前,先问自己三个问题,这是所有选择的出发点。

投资目标:你为什么投资?

是为了养老、子女教育,还是财富增值?目标不同,选择的基金和持有的策略也不同。

投资期限:你打算投多久?

- 短期(1-3年):应选择低风险的货币基金、短债基金。

- 中期(3-5年):可以选择“固收+”或偏债混合型基金。

- 长期(5年以上):可以大胆配置股票型和混合型基金,用时间换取空间,平滑短期波动。

风险承受能力:你能接受多大的亏损?

- 保守型:无法接受本金亏损,选择货币基金、纯债基金。

- 稳健型:能接受小幅亏损(如-5%到-10%),选择“固收+”、偏债混合型基金。

- 平衡型:能接受中等亏损(如-15%到-25%),选择股债均衡的混合型基金。

- 进取型:能接受较大亏损(如-30%以上),选择股票型基金或行业主题基金。

重要提示:你的风险承受能力不应是“我希望”怎样,而是“我实际能承受”怎样,在市场大跌时,你是否能拿得住,不恐慌性卖出?

第三部分:实操步骤 —— 如何一步步选出好基金

结合以上分析,你可以按以下步骤操作:

第一步:明确自己的需求

确定你的投资目标、期限和风险偏好。

第二步:筛选基金池

在天天基金网、支付宝、且慢等第三方平台,根据你的需求(如“偏股混合型基金”、“近3年排名前1/4”、“基金经理从业5年以上”)进行初步筛选,得到一个备选基金池(比如10-20只)。

第三步:深度分析备选基金

对基金池中的每一只基金,逐一进行“看懂基金”部分的详细分析,重点关注:

- 基金经理(背景、风格、稳定性)

- 历史业绩(长期、相对业绩、风险指标)

- 基金规模和公司

第四步:做出最终选择

在几只都还不错的基金中,选择你最欣赏其基金经理、最认同其投资风格、且风险收益特征最匹配你自身情况的那一只。

第五步:定期检视,长期持有

- 不要频繁操作:投资基金是“养基”而非“炒基”,频繁买卖是亏损的主要原因之一。

- 定期检视:建议每半年或一年回顾一次,看看基金经理是否更换、投资策略是否漂移、业绩是否持续优秀,如果没有问题,就继续持有。

- 学会止盈:当基金达到你的盈利目标时,可以考虑分批卖出,锁定收益。

第四部分:避坑指南 —— 新手常见误区

- 追涨杀跌:看到基金涨得好就冲进去,跌了就马上卖掉,这是投资大忌。

- 只看短期排名:买那些最近几个月涨幅冠军,往往买在山顶。

- 频繁买卖:把基金当股票炒,产生高昂的交易费用,且容易错过长期增长。

- 盲目相信“冠军基金经理”:去年的冠军,今年可能垫底,要关注其长期、稳定的业绩,而非一时的爆发。

- 买太多只基金:持有过多同类型的基金,并不能有效分散风险,反而增加了管理难度,一般持有3-5只核心基金即可。

选择一只好基金,没有一劳永逸的公式,它是一个“认知自己 + 理解产品 + 长期坚持”的过程。

记住这个核心公式:

好基金 = 清晰的投资理念 + 优秀的长期业绩 + 稳健的风险控制 + 专业的基金经理

花时间做好研究,找到那些真正能陪伴你穿越牛熊、实现财富长期增长的“优质管家”,然后给予足够的耐心和时间,你大概率会获得满意的回报。