季申报2月需填增值税、企业所得税等报表,具体依企业实际纳税情况及政策

《增值税纳税申报表(适用于增值税一般纳税人)》(月报) |序号|报表名称|填报说明| |----|----|----| |1|《增值税纳税申报表(适用于增值税一般纳税人)》|一般纳税人需按季汇总填写当期销项税额、进项税额、进项税额转出等情况,计算应纳税额,将本季度3个月(含2月)的销售额、销项税,以及可抵扣的进项税等数据汇总填列。| |2|《增值税纳税申报表附列资料(一)》(本期销售情况明细)|详细列出本季度各月不同税率、征收率的货物、劳务和服务的销售情况,包括销售额、销项税额等信息,辅助主表计算销项税额。| |3|《增值税纳税申报表附列资料(二)》(本期进项税额明细)|填报本季度各月购进货物、劳务、服务等取得的进项税额明细,用于主表进项税额的抵扣计算,如购进原材料、办公用品等取得的增值税专用发票上注明的税额。| |4|《增值税纳税申报表附列资料(三)》(应税服务扣除项目明细)|如果企业存在应税服务扣除项目,如差额征税的情况,在此表中填写相关扣除项目的金额和税额,按季汇总2月及本季其他月份的数据。| |5|《增值税纳税申报表附列资料(四)》(税额抵减情况表)|适用于有税收优惠政策涉及税额抵减的企业,按季汇总填写本季度享受的增值税即征即退、先征后退、加计抵减等税额抵减情况,包含2月的数据。|

《增值税及附加税费申报表(适用于增值税小规模纳税人)》(月报) |序号|报表名称|填报说明| |----|----|----| |1|《增值税及附加税费申报表(适用于增值税小规模纳税人)》|小规模纳税人按季申报时,在此表中汇总填写本季度销售收入、免税销售额、应纳税额等信息,其中包含2月的经营数据,计算本季度销售额合计数,依据征收率计算应纳税额。|

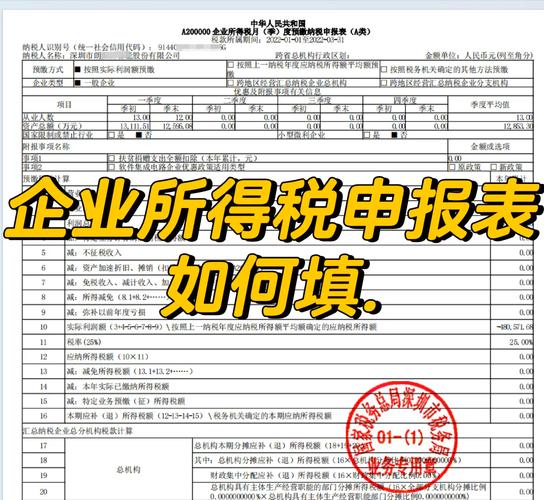

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(季报) |序号|报表名称|填报说明| |----|----|----| |1|《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》|企业填写本季度的收入总额、不征税收入、免税收入、各项扣除(如成本、费用、税金等)以及利润总额等数据,计算应纳税所得额和应纳所得税额,按季汇总2月及本季其他月份的数据,将本季度的产品销售收入、提供劳务收入等汇总填入收入总额栏。|

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明及附报资料清单说明| |----|----|----| |1|填报说明|对主表各栏目的填写口径、计算方法、数据来源等进行详细解释,帮助企业准确填写报表,确保按季申报数据的规范性和准确性,涵盖2月所属季度的填报要求。| |2|附报资料清单|明确企业在申报时需要附报的相关文件和资料,如财务报表(资产负债表、利润表等),这些资料按季提供,辅助税务机关审核企业申报数据的真实性,其中包含2月所在季度的财务信息。|

资产负债表(季报) |序号|报表项目|填报说明| |----|----|----| |1|资产类项目|按季末(3月末)的时点数据填写企业的资产状况,如货币资金反映企业3月底银行存款、现金等的余额,应收账款反映企业应收未收的款项余额等,但数据是基于本季度(含2月)经营活动的累计结果,企业在2月销售商品形成的应收账款,若在3月底前未收回,会在季末资产负债表中体现。| |2|负债类项目|填报企业季末的负债情况,如短期借款反映企业尚未偿还的短期借款余额,应付账款反映企业应付未付的款项余额等,同样是本季度经营活动的负债累计情况,包含2月产生的负债。| |3|所有者权益类项目|展示企业季末的所有者权益状况,如实收资本反映企业实际收到的投资者投入的资本,未分配利润反映企业本季度(含2月)经营积累的未分配利润或亏损。|

利润表(季报) |序号|报表项目|填报说明| |----|----|----| |1|营业收入|按季汇总填写企业本季度(含2月)的营业收入,包括主营业务收入和其他业务收入,企业在2月实现的产品销售收入、服务收入等都要计入本季度营业收入总额。| |2|营业成本|填报本季度为取得营业收入而发生的成本,与营业收入相对应,是本季度(含2月)经营活动的成本支出汇总,如销售产品的生产成本、提供服务的直接成本等。| |3|税金及附加|填写本季度企业应负担的消费税、城市维护建设税、教育费附加、资源税等税费,按季汇总2月及本季其他月份的数据,根据2月及本季其他月份的增值税等计算缴纳的相关附加税费。| |4|销售费用、管理费用、财务费用|分别填报本季度企业为销售产品、组织和管理生产经营活动、筹集资金等发生的费用,是本季度(含2月)各项费用的累计发生额,如2月的广告宣传费计入销售费用,管理人员工资计入管理费用等。|

《城市维护建设税教育费附加地方教育附加申报表》(月报或季报,根据当地规定) |序号|报表名称|填报说明| |----|----|----| |1|《城市维护建设税教育费附加地方教育附加申报表》|根据企业本季度(含2月)实际缴纳的增值税、消费税税额为计税依据,计算填写城市维护建设税、教育费附加和地方教育附加的应纳税额,若企业2月及本季其他月份共缴纳增值税10万元,按7%的城建税税率、3%的教育费附加征收率、2%的地方教育附加征收率计算应纳税额并填入此表。|

《房产税纳税申报表》(按季或半年申报,根据当地规定) |序号|报表名称|填报说明| |----|----|----| |1|《房产税纳税申报表》|如果企业的房产税是按季申报,需在此表中填写企业拥有房产的原值、租金收入等信息,计算本季度应缴纳的房产税,对于自用房产,按照房产原值一次减除一定比例(如10%-30%,根据当地规定)后的余值计算缴纳;对于出租房产,按照租金收入计算缴纳,包含2月所属季度的数据,企业2月及本季其他月份出租房屋取得租金收入,按相关税率计算房产税并填入此表。|

《城镇土地使用税纳税申报表》(按季或半年申报,根据当地规定) |序号|报表名称|填报说明| |----|----|----| |1|《城镇土地使用税纳税申报表》|企业按规定填写拥有土地使用权的土地面积、等级等信息,计算本季度应缴纳的城镇土地使用税,一般是根据土地面积和单位税额标准计算,按季汇总2月及本季其他月份的数据,企业占用的土地在本季度(含2月)都处于应税状态,按相应的土地等级和单位税额计算应纳税额并填入此表。|

问题1:如果企业在2月没有发生任何业务,按季申报时报表如何填写? 解答:即使2月没有业务发生,按季申报时仍需要填写相关报表,对于增值税一般纳税人,在《增值税纳税申报表(适用于增值税一般纳税人)》中,销项税额、进项税额等相关栏次填写0;企业所得税方面,在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》中,收入总额、各项扣除等栏次也填写0;财务报表中,资产负债表按季末实际数据填写(可能与期初数据相同),利润表中营业收入、营业成本等栏次填写0,其他税费报表也根据实际无业务情况,相应栏次填写0或根据实际情况说明无业务无需纳税等情况。

问题2:按季申报时,财务报表中的上期金额如何填写? 解答:财务报表中的上期金额是指上一个季度末的金额,对于资产负债表,上期金额栏填写上季度末(即上年第四季度末)的各项资产、负债和所有者权益的金额;对于利润表,上期金额栏填写上季度(上年第四季度)的收入、成本、费用、利润等各项数据的金额。