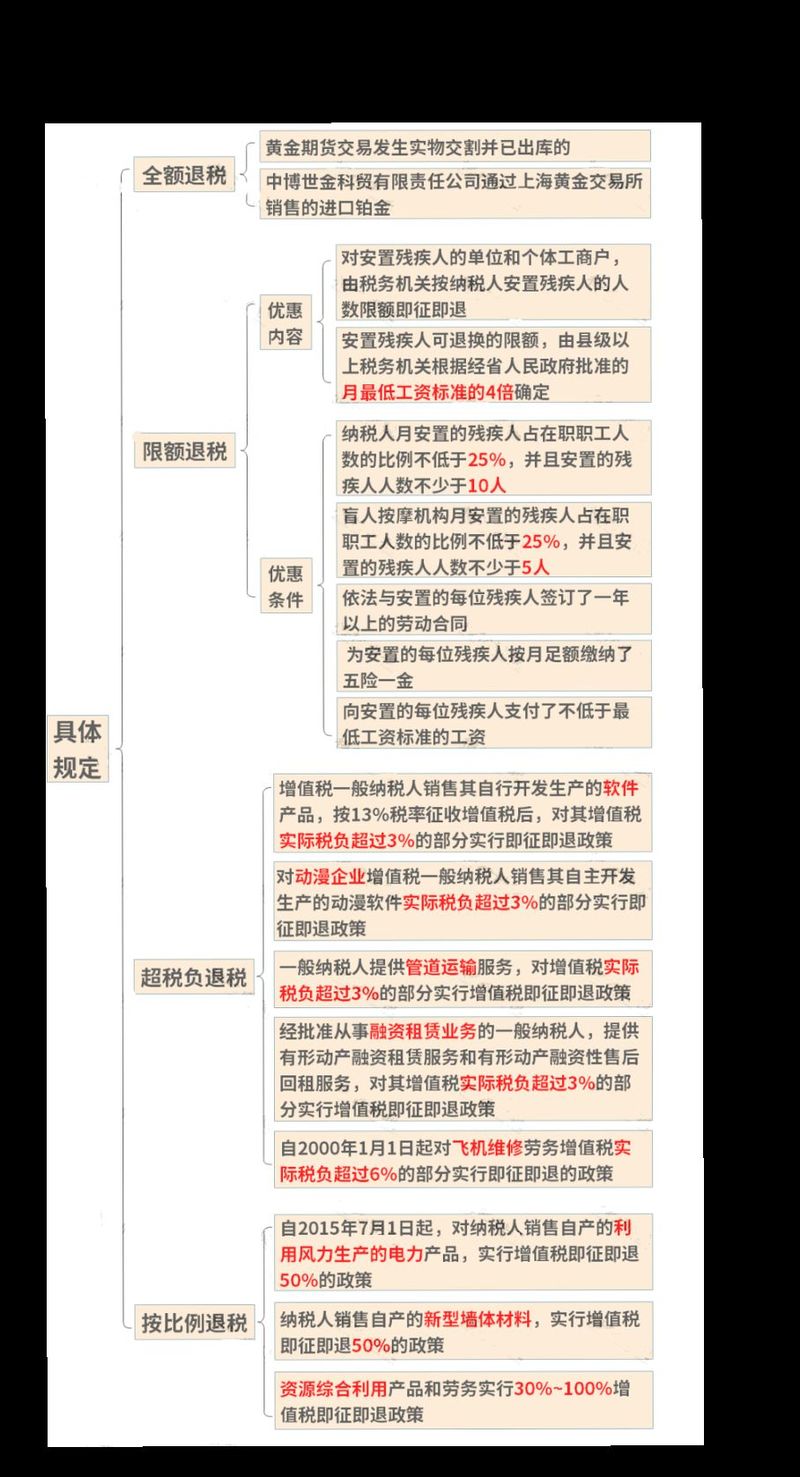

3即征即退政策涵盖资源综合利用、软件产品、新型墙体材料等领域,具体依

一些增值税实际税负超过3%部分即征即退的情况:

按适用税率(目前为13%)征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策,该政策最早的起始执行期限可追溯至2000年6月24日。

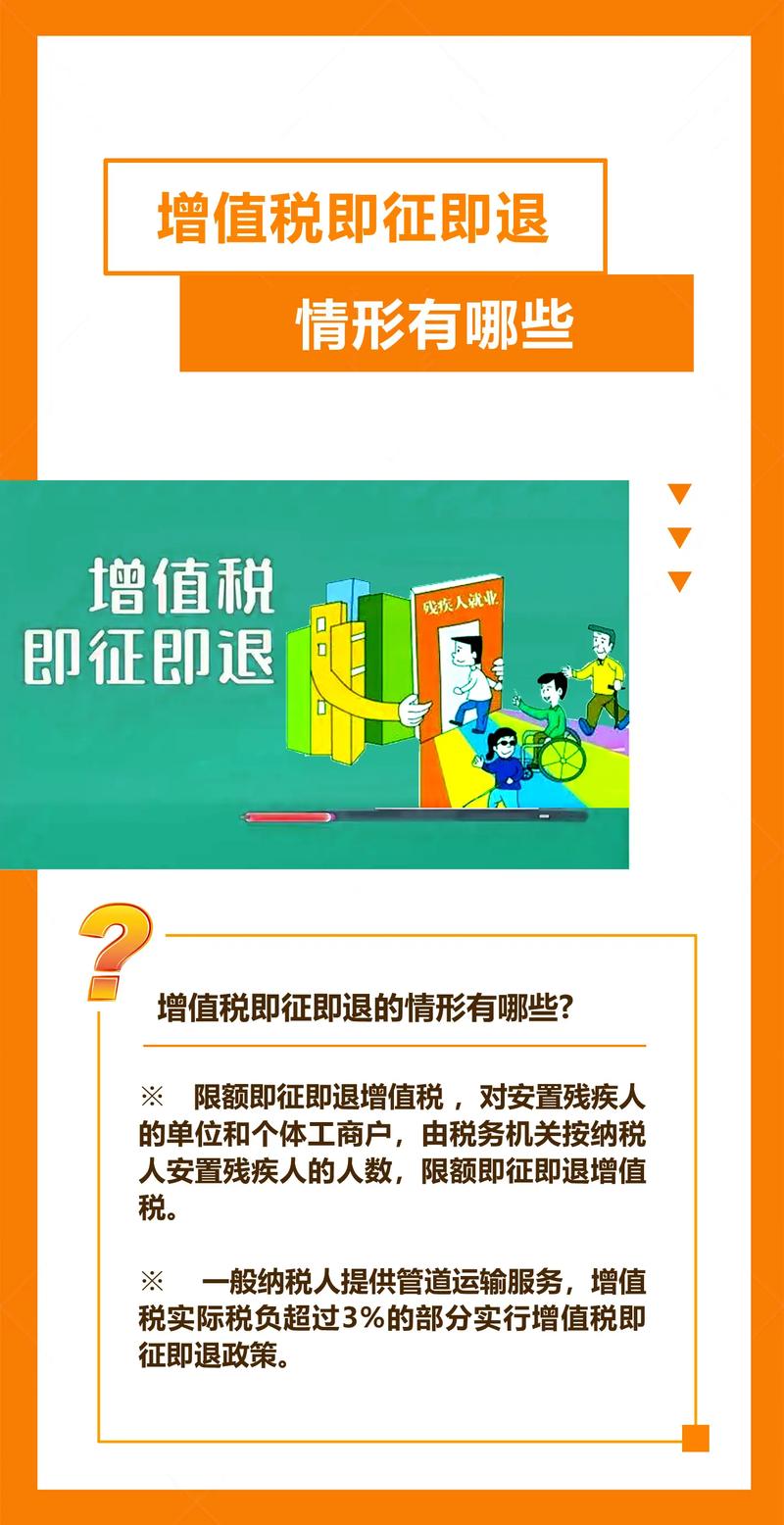

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务的,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

自2001年起,对飞机维修劳务增值税实际税负超过3%的部分实行即征即退政策。

自2001年起,对生活垃圾发电项目增值税实际税负超过3%的部分实行即征即退政策。

自2003年起,对铂金销售业务增值税实际税负超过3%的部分实行即征即退政策。

2008年起,对符合条件的资源综合利用产品和劳务,如利用工业生产过程中产生的余热、余压生产的电力或热力等,增值税实际税负超过3%的部分实行即征即退政策,风力发电等项目也被纳入其中。

相关问题与解答

问题1:软件产品即征即退政策从何时开始实施? 解答:软件产品即征即退政策最早的起始执行期限可追溯至2000年6月24日。

问题2:除了软件产品,还有哪些业务适用增值税实际税负超过3%部分即征即退政策? 解答:除了软件产品外,还有融资租赁业务、飞机维修劳务、生活垃圾发电、