服务业进项包括购进原材料、服务成本相关支出、固定资产及无形资产购置、租赁费用

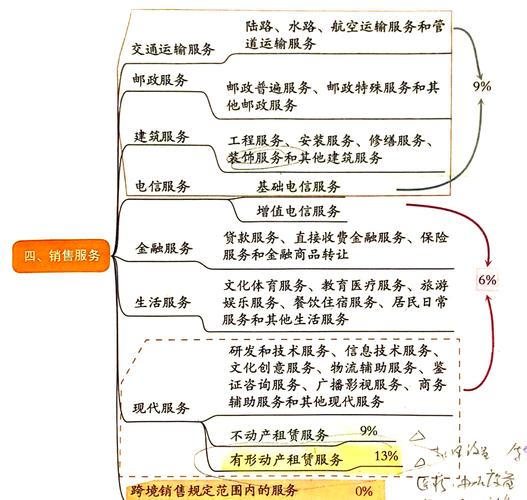

生活服务业进项是指企业在提供生活服务过程中,购进商品或服务所产生的增值税专用发票上注明的税额,以及符合规定的其他抵扣凭证所对应的税额,以下是一些常见的生活服务业进项:

| 分类 | |

|---|---|

| 餐饮住宿服务 | 餐饮服务:餐厅、饭店等提供的餐饮消费,如食材采购、餐具消毒、厨房设备维护等相关费用产生的进项,购买蔬菜、肉类、调料等食材的支出,以及支付给专业餐具消毒公司的费用等。 住宿服务:酒店、宾馆、民宿等提供的住宿场所及相关服务,如客房用品购置、清洁服务、设施维修等费用的进项,像购买床单、被套、毛巾等客房用品,以及支付给清洁人员的工资和清洁用品费用等。 |

| 旅游娱乐服务 | 旅游服务:旅行社组织的旅游行程中涉及的交通、住宿、餐饮、游览、娱乐等费用,以及景区门票等支出产生的进项,旅行社为游客预订的机票、火车票费用,与酒店结算的住宿费用,安排的旅游大巴租赁费用,还有支付给景区的门票费用等。 文化体育服务:包括文艺创作、表演、比赛,图书馆借阅,档案馆管理,文物及非物质遗产保护,组织举办宗教、科技、文化活动,提供游览场所等服务相关的进项,剧院举办演出租赁场地和设备的费用,图书馆采购图书和资料的支出等。 娱乐服务:KTV、酒吧、电影院、游乐场等娱乐场所提供服务时,其场地租赁、设备采购、节目版权购买等费用产生的进项,如电影院购买电影放映设备的支出,游乐场购置游乐设施的费用等。 |

| 教育医疗服务 | 教育服务:学历教育、非学历教育及教育辅助服务中的相关进项,学校购买教学设备、教材的费用,支付给外教的授课费用,以及教育机构租赁教学场地的支出等。 医疗服务:医院、诊所等医疗机构提供的医疗服务中,药品采购、医疗器械购置、医疗耗材消耗等费用产生的进项,医院购买药品、医用纱布、消毒用品等的支出,以及购置X光机、CT机等医疗设备的费用。 |

| 居民日常服务 | 家政服务:家庭保洁、保姆、月嫂、育儿嫂等家政服务人员的劳务费用,以及清洁用品、工具的购置费用产生的进项,家政公司为员工购买的清洁用品、保险费用,支付给家政服务人员的工资等。 美容美发服务:美容院、美发店提供的美容美发服务中,化妆品、护肤品、美发工具等采购费用,以及店铺装修、设备维护等费用产生的进项,如美容院购买面膜、精华液等化妆品的支出,美发店购置理发工具、烫发染发药水的费用等。 洗染服务:干洗店、洗衣店提供的衣物洗染服务中,洗涤剂、设备折旧、水电消耗等费用产生的进项,干洗店购买洗涤剂、柔顺剂的费用,以及洗衣机、烘干机等设备的维修保养费用等。 照相扩印服务:照相馆、冲印店提供的照相、扩印服务中,相纸、油墨、设备租赁等费用产生的进项,照相馆购买相纸、打印墨水的费用,租赁摄影设备的租金等。 |

问题1:生活服务业进项税是否可以全部抵扣?

解答:生活服务业进项税不一定可以全部抵扣,根据税法规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其进项税额不得从销项税额中抵扣,非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务,还有非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务等,其进项税额也不得抵扣,企业需要准确判断进项税是否符合抵扣条件,避免违规抵扣带来的税务风险。

问题2:如何准确区分生活服务业进项与其他行业进项?

解答:可以从以下几个方面进行区分:

:生活服务业主要涉及与人们日常生活密切相关的服务,如餐饮、住宿、旅游、娱乐、教育、医疗、居民日常服务等,而其他行业如制造业、金融业、建筑业等,其服务内容具有明显的行业特征,与生活服务的直接关联度较小。

业务性质:生活服务业的业务性质通常是为满足个人或家庭的生活需求提供服务,具有较强的消费性和终端性,其他行业的业务性质则更多地体现在生产、流通、投资等环节,与生活服务的侧重点不同。

发票信息:增值税专用发票上会注明货物或服务的名称、种类等信息,通过查看发票可以初步判断是否属于生活服务业进项。