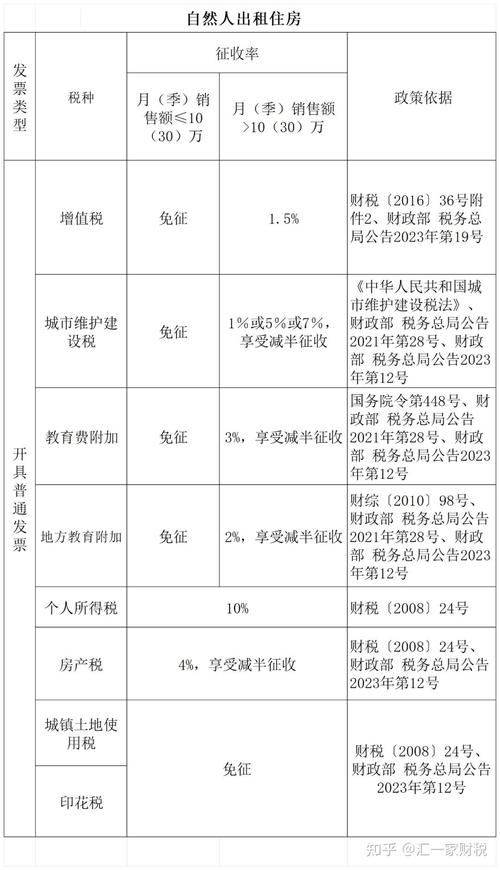

房出租需缴纳房产税(按租金收入计征)、增值税(个人出租住房有优惠)、

房产税

- 税率:根据相关规定,出租商品房,需按租金收入的12%缴纳房产税,对于个人出租住房,有优惠政策,可减按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

- 计算依据:以每月实际取得的租金收入为计税依据,不含增值税。

个人所得税

- 税率:适用比例税率,税率为20%,但个人出租住房取得的所得,暂减按10%的税率征收个人所得税。

- 计算方法:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,再乘以相应税率计算应纳税额,每月租金收入3000元,应纳税所得额为3000 800 = 2200元,应纳个人所得税为2200×10% = 220元。

增值税及附加

- 增值税:一般纳税人出租不动产,按照9%的税率计算增值税销项税额;出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额,个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

- 城市维护建设税:根据纳税人所在地不同,税率有所差异,市区为7%,县城、镇为5%,不在市区、县城或镇的为1%,以实际缴纳的增值税税额为计税依据。

- 教育费附加:税率为3%,同样以实际缴纳的增值税税额为计税依据。

- 地方教育附加:税率一般为2%,计税依据也是实际缴纳的增值税税额。

印花税

- 税率:按租赁金额的千分之一贴花,税额不足1元,按1元贴花。

- 计算依据:以签订的租赁合同所载明的租金总额为计税依据。

城镇土地使用税

- 税率:根据土地所在地的不同等级,每平方米年税额有所不同,具体标准由各省、自治区、直辖市人民政府确定,大城市的土地使用税税率相对较高,小城市和县城相对较低。

- 计算依据:以实际占用的土地面积为计税依据。

以下是相关问题与解答:

问题1:个人出租商品房可以享受哪些税收优惠政策?

解答:个人出租住房,在房产税方面可减按4%的税率征收;在个人所得税方面,暂减按10%的税率征收,部分地区可能还会有一些针对特定群体或特定情况的其他税收优惠或减免政策,具体可咨询当地税务机关。

问题2:商品房出租的税费应由谁来承担?

解答:在房屋租赁合同中,税费的承担方式通常由出租方和承租方协商确定,一般情况下,根据“谁受益谁负担”的原则,出租方作为收取租金并获得收益的一方,应承担主要的纳税义务,但如果双方在合同中明确约定由承租方承担部分或全部税费,那么承租方就需要按照合同约定支付相关税费。