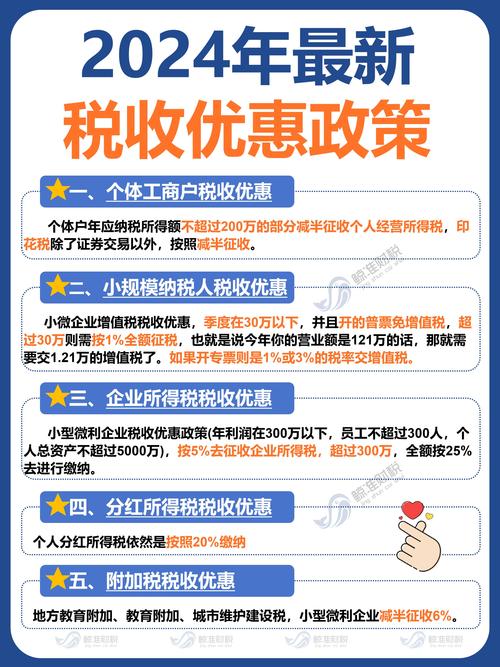

条件的公益性捐赠支出、企业间股息红利等权益性投资收益、国债利息收入、符合条件的技术转让所得

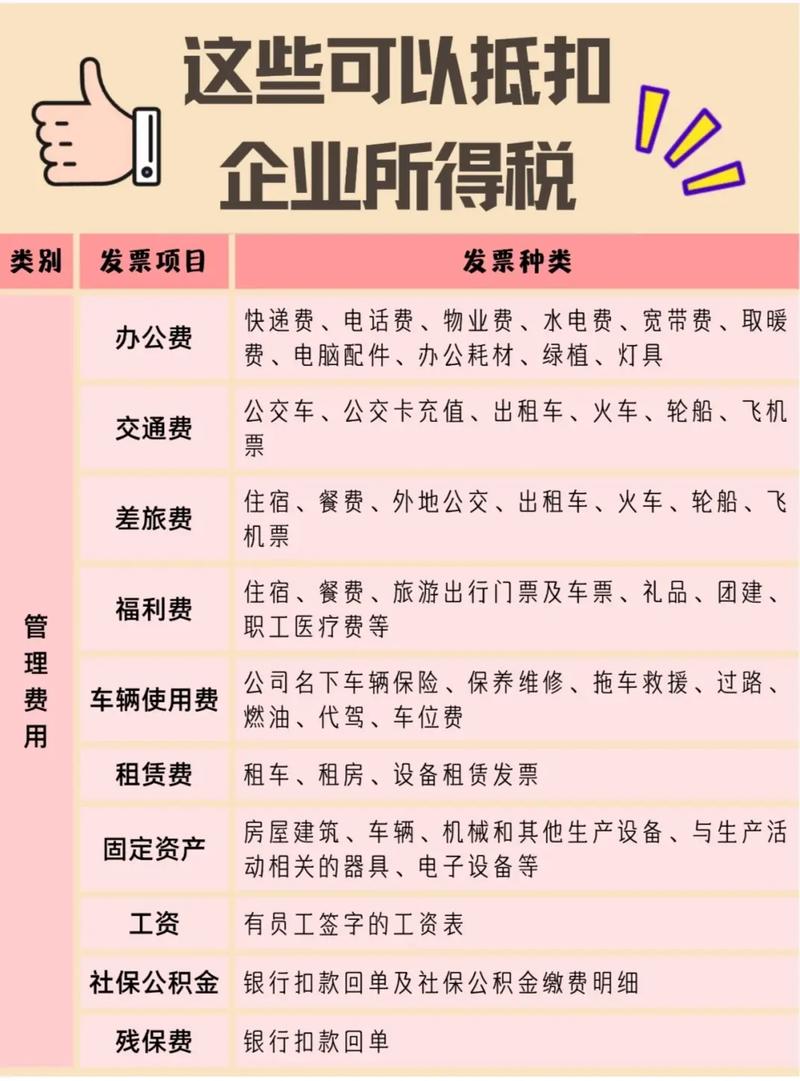

| 项目 | 详情 |

|---|---|

| 原材料采购成本 | 企业为生产产品或提供服务所采购的原材料、零部件等直接成本,可全额在计算应纳税所得额时扣除。 |

| 生产成本 | 包括生产过程中的直接人工、制造费用等,与产品生产直接相关的成本支出,可在相应收入确认期间扣除。 |

| 项目 | 扣除标准及详情 |

|---|---|

| 员工工资及福利费 | 合理范围内的员工工资、奖金、津贴等工资性支出,以及按规定比例计提的职工福利费(一般不超过工资薪金总额的14%),可据实扣除。 |

| 工会经费和职工教育经费 | 工会经费不超过工资薪金总额2%的部分,职工教育经费不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 |

| 办公费 | 企业办公过程中发生的办公用品采购、水电费、房租、物业费等费用,可在发生当期扣除。 |

| 差旅费 | 员工因公出差的交通费、住宿费、伙食补助等合理支出,凭有效凭证可在税前扣除。 |

| 业务招待费 | 按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。 |

| 广告费和业务宣传费 | 不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 |

| 咨询费 | 企业支付的专业咨询费用,如法律咨询、财务咨询、管理咨询等,与生产经营相关的可据实扣除。 |

| 手续费 | 企业在经营活动中支付的手续费,如银行转账手续费、税务申报手续费等,可凭发票在税前扣除。 |

| 项目 | 详情 |

|---|---|

| 消费税、资源税、土地增值税、城市维护建设税、教育费附加等 | 企业发生的除企业所得税和允许抵扣的增值税以外的税金及附加,可据实扣除。 |

| 项目 | 详情 |

|---|---|

| 存货盘亏、毁损损失 | 因管理不善等原因造成的存货盘亏、毁损,在按规定程序报批后,可扣除相应的成本及税金。 |

| 固定资产报废损失 | 固定资产达到使用年限或因自然灾害等原因报废,其账面价值减去残值后的净损失,经税务机关审核后可扣除。 |

| 项目 | 详情 |

|---|---|

| 公益性捐赠支出 | 企业通过公益性社会组织或县级以上人民政府及其部门进行的公益性捐赠支出,在年度利润总额12%以内的部分,准予扣除;超过部分,准予结转以后三年内扣除。 |

| 残疾人工资加计扣除 | 企业安置残疾人员的,在支付给残疾职工工资的基础上,可按照支付给残疾职工工资的100%加计扣除。 |

| 研发费用加计扣除 | 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按实际发生额的75%(部分行业100%)计算加计扣除;形成无形资产的,按无形资产成本的175%(部分行业200%)摊销。 |

相关问题与解答:

问题一:企业发生的职工教育经费支出超过工资薪金总额8%的部分如何处理?

解答:企业发生的职工教育经费支出超过工资薪金总额8%的部分,准予在以后纳税年度结转扣除,某企业当年工资薪金总额为100万元,职工教育经费支出为10万元,当年可扣除的职工教育经费为8万元(100×8%),剩余的2万元可在以后纳税年度结转扣除。

问题二:企业进行公益性捐赠时需要注意哪些事项?

解答:企业进行公益性捐赠时需注意以下几点:一是必须通过公益性社会组织或县级以上人民政府及其部门进行捐赠,自行直接捐赠的不得扣除;二是捐赠支出要在年度利润总额12%以内的部分才准予扣除,超过部分虽可结转以后三年内扣除,但仍需在规定限额内;