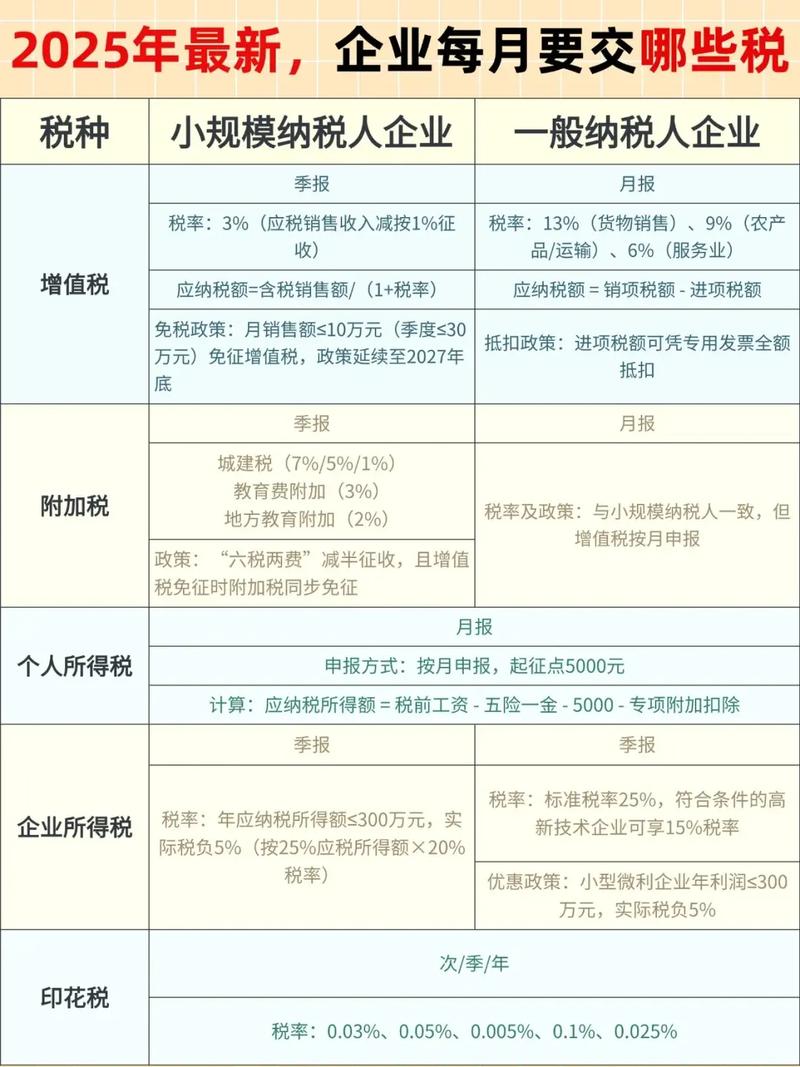

改增后企业主要交增值税、企业所得税、附加税等,具体依

改增后,企业需要缴纳的税种主要包括以下几类:

对企业的经营所得收入进行征收,税率一般为25%(符合条件的小型微利企业等可能有优惠税率),应纳税所得额在3万元(含)以内的适用18%,在3万元至10万元(含)的适用27%,在10万元以上的适用33%(注:2008年起标准税率为25%)。

企业在特定情况下可能还需要缴纳消费税(如涉及特定消费品和消费行为)、关税(进出口业务)等,企业发放工资时需要代扣代缴个人所得税。

问题1:营改增后,企业的增值税税负一定会降低吗?

解答:营改增后,企业的增值税税负不一定绝对降低,但整体上有助于减轻企业税负,因为增值税避免了重复征税的问题,且一般纳税人可以进行进项税额抵扣,具体税负变化还取决于企业的实际经营情况、成本结构、进项税额获取能力等因素,如果企业无法获得足够的进项税额抵扣,或者其成本结构中可抵扣项目较少,那么税负可能不会明显降低甚至可能增加。

问题2:小规模纳税人和一般纳税人在增值税缴纳上有什么区别?

解答:小规模纳税人和一般纳税人在增值税缴纳上存在显著区别,小规模纳税人采用简易计税方法,增值税征收率一般为3%(部分行业可能有所不同),且不得抵扣进项税额,而一般纳税人则采用一般计税方法,根据不同行业的增值税税率计算销项税额,并可以抵扣符合规定的进项税额,一般纳税人在税务管理、发票使用等方面也有更多的要求和规范。