规定,部分行业如小规模纳税人销售货物或服务、免税项目、个人消费等通常

生活服务类

- 餐饮业:一般向消费者提供餐饮服务,属于直接面向个人的消费行为,通常不可开具增值税专用发票。

- 客运业:主要为个人提供运输服务,除一些特殊情况外,如企业包车等符合规定的业务可开专票,常规的客运服务面向个人乘客,不能开具增值税专用发票。

金融服务类

- 贷款服务:金融机构提供贷款服务,其利息收入等不能开具增值税专用发票,因为贷款服务属于金融业务,其消费方多为个人或企业用于自身资金周转等,不属于可抵扣增值税的项目范围。

- 销售金融资产:买卖金融资产的业务,由于其特殊性,一般不能开具增值税专用发票。

特定销售及服务类

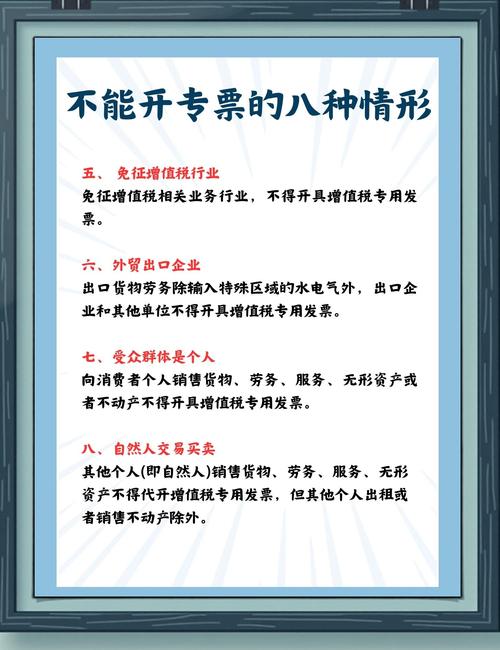

- 销售免税货物:如销售古旧图书、农业生产者销售自产农产品等享受免税政策的货物销售,不得开具增值税专用发票。

- 出口货物劳务(特殊情形除外):出口企业和其他单位销售货物、劳务,除输入特殊区域的水电气外,不得开具增值税专用发票。

- 向消费者个人销售:向消费者个人销售货物、劳务、服务、无形资产或者不动产,都不得开具增值税专用发票。

其他特殊情况

- 部分差额纳税业务中扣减的销售额部分:在部分差额纳税的规定下,扣减的销售额部分不能开具增值税专用发票。

- 自然人销售货物或提供劳务:自然人不具备开具增值税专用发票的资格,除个别特殊规定的情形外,如个人出租不动产等符合条件可开专票的情况较少。

相关问题与解答

问题1:企业向个人租赁房屋是否可以开专票?

解答:一般情况下,个人出租房屋给企业,企业可以要求个人去税务局代开增值税专用发票,但需符合相关税收政策规定,如租赁用途符合可抵扣条件等,不过如果是个人偶尔发生的租赁行为等不符合代开专票条件的情况,则不能开具。

问题2:企业销售自己使用过的固定资产,什么情况下不能开专票?

解答:如果企业销售自己使用过的固定资产,按照简易办法依照3%征收率减按2%征收增值税的,应开具普通发票,不得开具增值税专用发票;如果放弃减税,按照简易办法依照3%征收率缴纳增值税,并且可以开具增值税专用发票。