房地产需缴纳房产税、增值税、城市维护建设税、教育费附加、地方教育附加

出租房地产应交的税费因出租方的性质、房产用途等因素有所不同,以下是常见的情况:

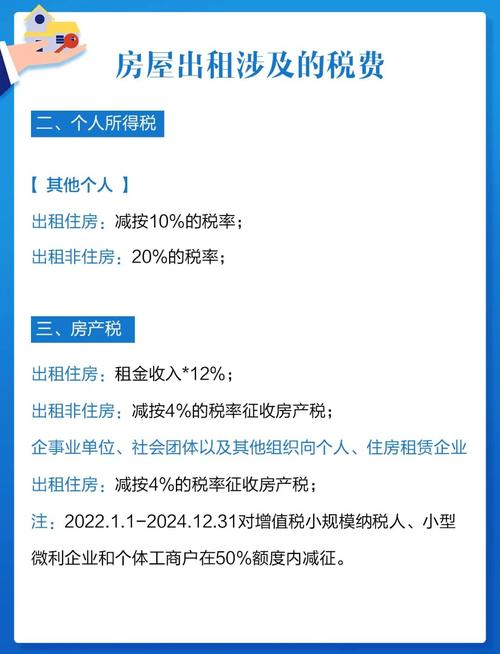

房产税

| 出租方类型及房产用途 |

计税依据 |

税率 |

| 企业或自收自支事业单位出租房产(非住房) |

房产原值扣除10% 30%后的余值 |

2% |

| 行政机关、全额或差额拨款事业单位、人民团体、军队、房屋管理部门及个人出租房产(非住房) |

租金收入 |

12% |

| 个人出租住房 |

租金收入 |

4% |

| 企业出租住房 |

租金收入 |

12% |

城镇土地使用税

| 出租方类型及房产用途 |

计税依据 |

税率 |

| 拥有房屋产权的单位和个人出租房产(非住房) |

房屋占地面积(含院落) |

根据土地等级及适用税额确定 |

| 个人出租住房 |

免征 |

增值税

| 出租方类型及房产用途 |

征收率 |

优惠政策 |

| 个人出租住房 |

5%征收率减按1.5%计算 |

自2023年1月1日至2027年12月31日,月租金分摊后未超10万元免征(代开专票不适用) |

| 个人出租非住房 |

5% |

同上优惠政策 |

| 企业出租房产 |

一般纳税人9%,小规模纳税人5% |

无特殊说明 |

城市维护建设税

| 纳税人所在地 |

税率 |

| 东城、西城、崇文、宣武及朝阳等六个区所属街道办事处管理范围 |

7% |

| 郊区各县城、镇范围 |

5% |

| 其他区域 |

1% |

教育费附加

地方教育附加

印花税

| 出租方类型及房产用途 |

计税依据 |

税率 |

优惠政策 |

| 所有出租行为(签订合同时) |

租赁合同所载金额 |

千分之一 |

个人出租、承租住房免征 |

企业所得税(企业出租)

| 计税依据 |

税率 |

| 租金收入并入企业收入总额 |

按企业所得税规定税率(通常25%) |

个人所得税(个人出租)

| 月租金收入 |

计税依据 |

税率 |

| 4000元以下 |

月租金收入 800元 |

10%(暂减按) |

| 4000元以上 |

月租金收入 × (1 20%) |

10%(暂减按) |

相关问题与解答:

问题1:个人出租住房需要缴纳哪些税?

解答:个人出租住房需缴纳增值税(按1.5%征收)、房产税(4%)、个人所得税(暂减按10%税率),免征城镇土地使用税和印花税,若月租金分摊后未超10万元,还可享增值税免征优惠。

问题2:企业出租房产给个人居住如何缴税?

解答:企业出租房产无论用途,均按租金收入的12%缴纳房产税,同时需缴纳增值税、企业所得税、印花税及附加税费。