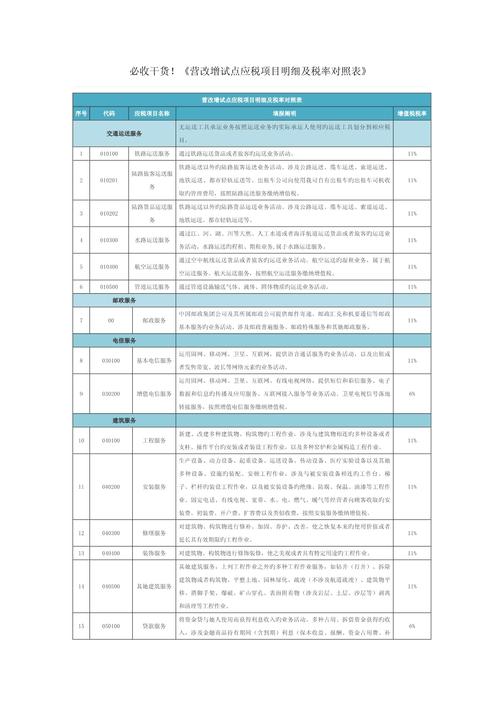

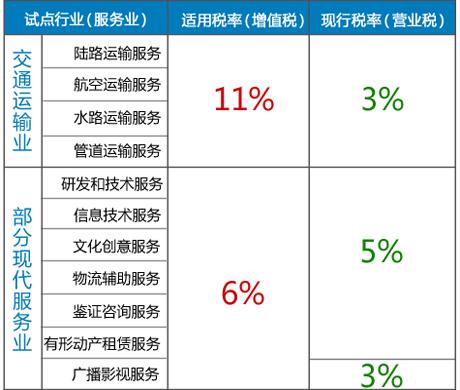

改增后酒店业主要交增值税,还可能涉及城市维护建设

| 税种 | 税率或征收依据 | 说明 |

|---|---|---|

| 增值税 | 一般纳税人:6% 小规模纳税人:3% |

根据年销售额划分,一般纳税人适用6%税率,小规模纳税人适用3%征收率,特定业务如销售饮料等可能适用13%税率。 |

| 增值税附加税 | 城建税:7%(市区)、5%(县城/镇)、1%(其他) 教育费附加:3% 地方教育费附加:2% 水利建设基金:1% |

以实际缴纳的增值税额为计税依据,按比例征收。 |

| 企业所得税 | 一般企业:25% 高新技术企业:15% 小型微利企业:20% |

根据企业类型和盈利情况适用不同税率。 |

| 房产税 | 自用房产:房产原值×1.2% 出租房产:租金收入×12% |

针对酒店自有或租赁的房产征收。 |

| 城镇土地使用税 | 根据土地等级和面积征收 | 北京市分为六级,不同等级税额标准不同。 |

| 印花税 | 根据合同金额或凭证数量计税 | 如租赁合同、购销合同等需缴纳,税率因合同类型而异。 |

| 个人所得税 | 根据个人所得情况征收 | 由支付所得的单位或个人代扣代缴,如员工工资、劳务报酬等。 |

问题1:营改增后酒店业税负是否一定降低?

答:不一定,小规模纳税人税负明显下降(3% vs 原5%营业税),一般纳税人虽税率6%,但可通过进项抵扣降低成本,若进项较少(如人工成本高),税负可能略有增加,但总体政策设计倾向于减负。

问题2:酒店提供免费早餐是否需视同销售缴税?

答:无需视同销售,根据规定,酒店向住客免费提供的瓶装水、餐饮等服务不属于增值税征税范围,但若单独收费(如送餐到房),则按“餐饮服务”缴税。