纳税人增值税包括销项税额,即销售货物等收取的税额;

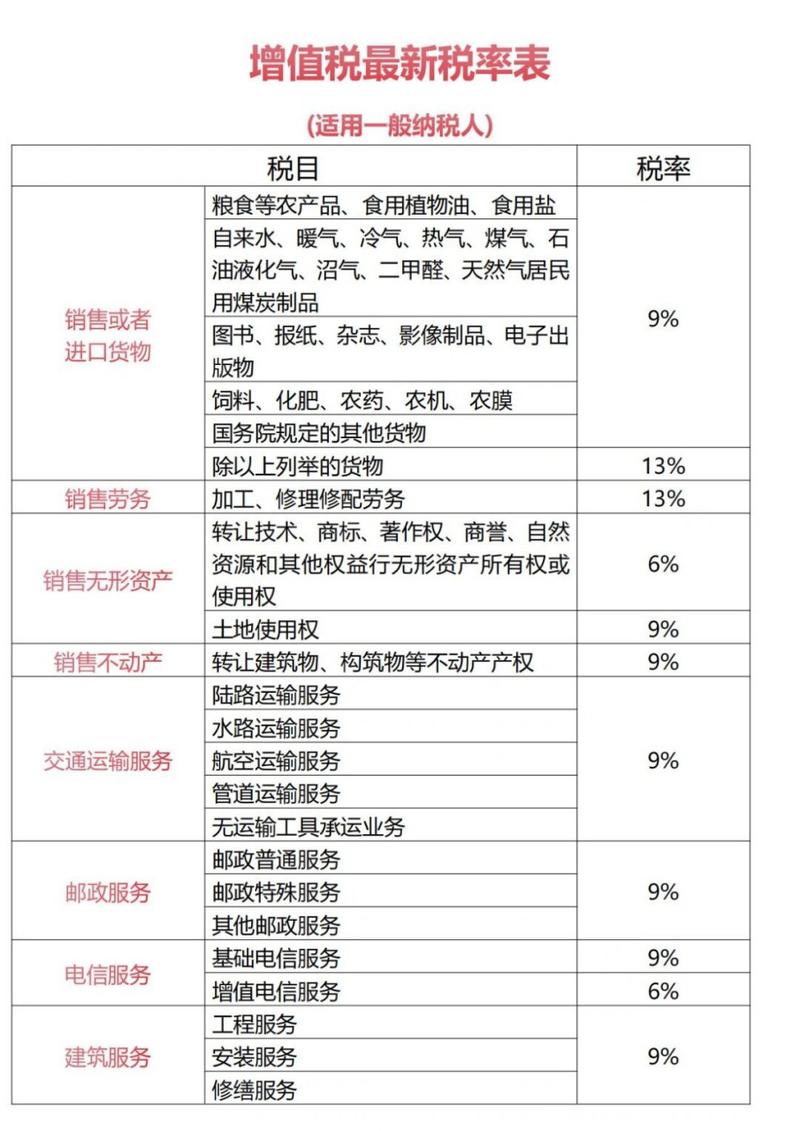

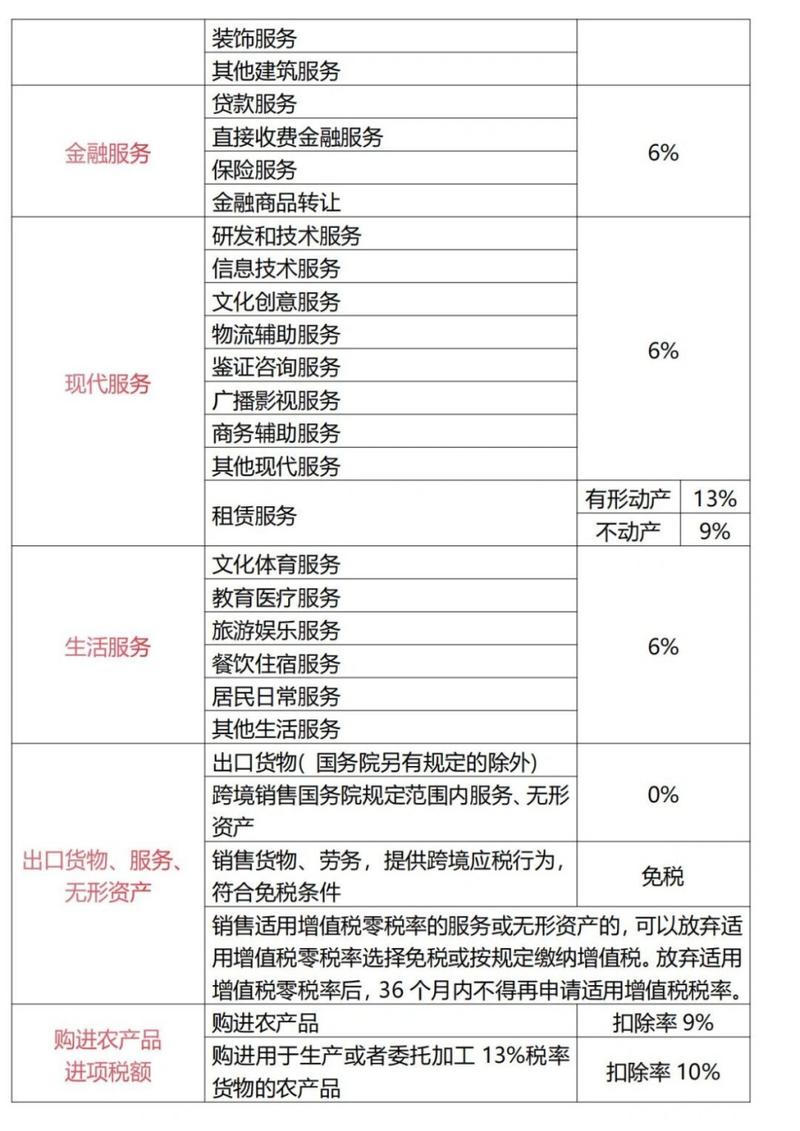

增值税税率

- 13%税率:销售货物或者提供加工、修理修配劳务以及进口货物,提供有形动产租赁服务。

- 9%税率:提供交通运输业服务、不动产租赁服务、销售不动产、建筑服务等,包括农产品(含粮食)、自来水、居民用煤炭制品、食用盐、暖气、石油液化气、天然气、冷气、热水、煤气、农机、饲料、农药、农膜、化肥、食用植物油、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物等。

- 6%税率:提供现代服务(除有形动产租赁和不动产租赁服务)、生活服务、销售无形资产(转让土地使用权除外)、增值电信服务、金融服务。

- 0%税率:出口货物等特殊业务,国务院另有规定的除外。

销项税额与进项税额

- 销项税额:指纳税人销售货物或者提供应税劳务,按照销售额和规定税率计算的增值税税额,应税销售额为纳税人销售货物或者提供应税劳务从购买方收取的全部价款和一切价外费用。

- 进项税额:指纳税人购进货物或接受应税劳务时随价所支付或负担的增值税税额,准予从销项税额中抵扣的进项税额,限于下列在增值税扣税凭证上注明的增值税额:从销售方取得的增值税专用发票上注明的增值税额;进口货物从海关取得的海关进口增值税专用缴款书上注明的增值税额;购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额等。

应纳税额计算

应纳税额=当期销项税额一当期进项税额。

特殊情况

- 简易计税方法:一般纳税人发生的特定应税行为,可以选择适用简易计税方法计税,同小规模纳税人的计税方式,一些特殊业务可以按简易计税方法,简易计税方法适用征收率3%、5%。

以下是相关问题与解答:

问题1:一般纳税人所有的业务都可以选择适用简易计税方法吗?

解答:不是的,一般纳税人发生的特定应税行为,才可以选择适用简易计税方法计税,并非所有业务都能选择,具体哪些业务可以适用简易计税方法,需要根据相关税收政策规定来确定。

问题2:如果一般纳税人取得的进项税额没有合法有效的扣税凭证,还能抵扣吗?

解答:不能,只有取得合法有效的增值税专用发票或其他符合规定的扣税凭证,才能作为进项税额进行抵扣。