是的,2025年的税务稽查毫无疑问是“史上最严”的一年之一,这并非空穴来风,而是由一系列政策信号、技术升级和宏观经济背景共同决定的。

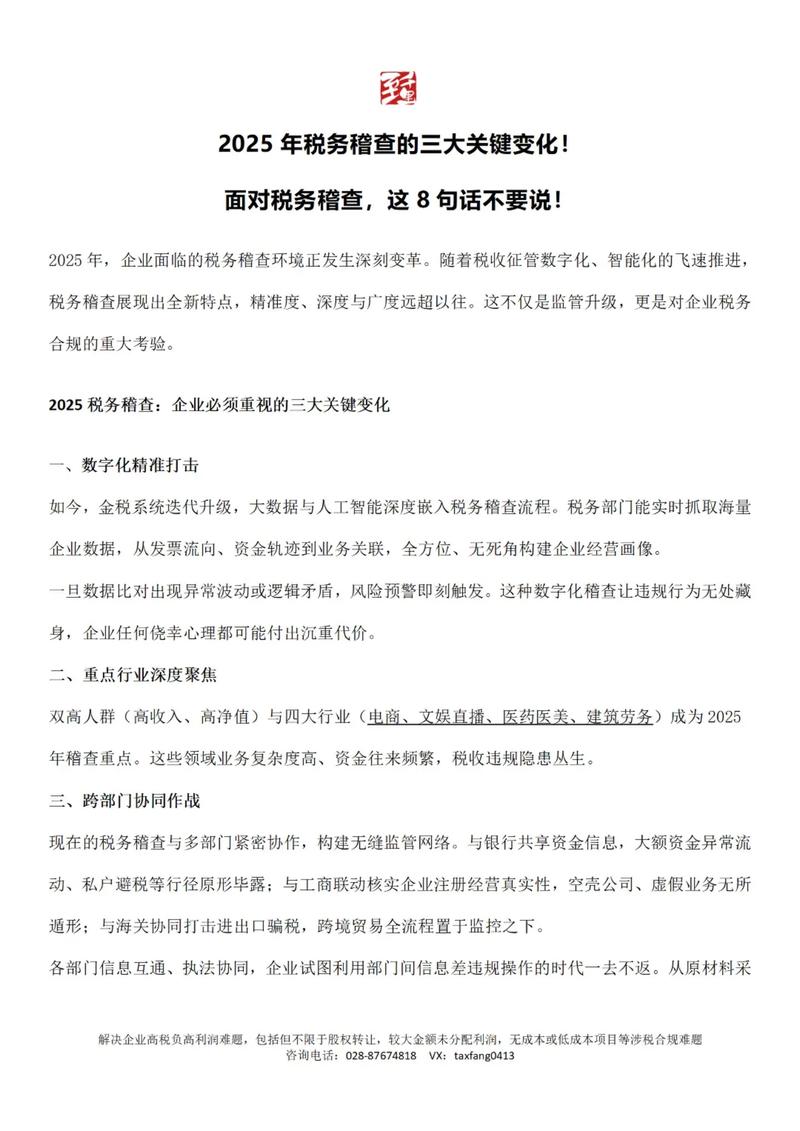

2025年税务稽查的核心特点是:“金税三期”全面发力、大数据分析成为利器、打击力度空前、重点领域精准打击。

下面我将从几个方面详细解释为什么2025年税务稽查会更严:

核心驱动力:“金税三期”工程全面上线

“金税三期”是2025年税务稽查变得空前严厉的最根本原因,它不是一个简单的软件,而是一个覆盖全国、功能强大的税收信息管理系统。

“金税三期”带来了什么改变?

-

“信息管税”取代“以票管税”:

- 过去:税务稽查主要依赖发票,企业只要把发票处理得“天衣无缝”,就相对安全。

- 2025年:“金税三期”打通了国税、地税数据,并实现了与工商、银行、社保、统计、公安、外汇管理局等多个政府部门的数据共享,企业的所有经营活动都处在一张无形的大网中,数据透明化。

-

强大的大数据分析和风险预警能力:

- “金税三期”拥有“税收风险监控云”,系统能自动比对企业申报的增值税、企业所得税数据,以及企业的进项发票、销项发票、银行账户流水、社保缴纳基数等信息。

- 一旦数据异常,系统会自动预警。

- 企业收入与成本严重不匹配(比如成本很高,但收入很低)。

- 企业进项发票品目与销项发票品目严重不符(比如卖服装的公司,却大量抵扣了“钢材”的进项发票)。

- 企业长期零申报或负申报,但银行账户却有大量资金流动。

- 企业公转私、私转公的异常流水。

- 所有这些异常,都会被系统标记为高风险企业,直接推送到税务稽查局的待查名单中。

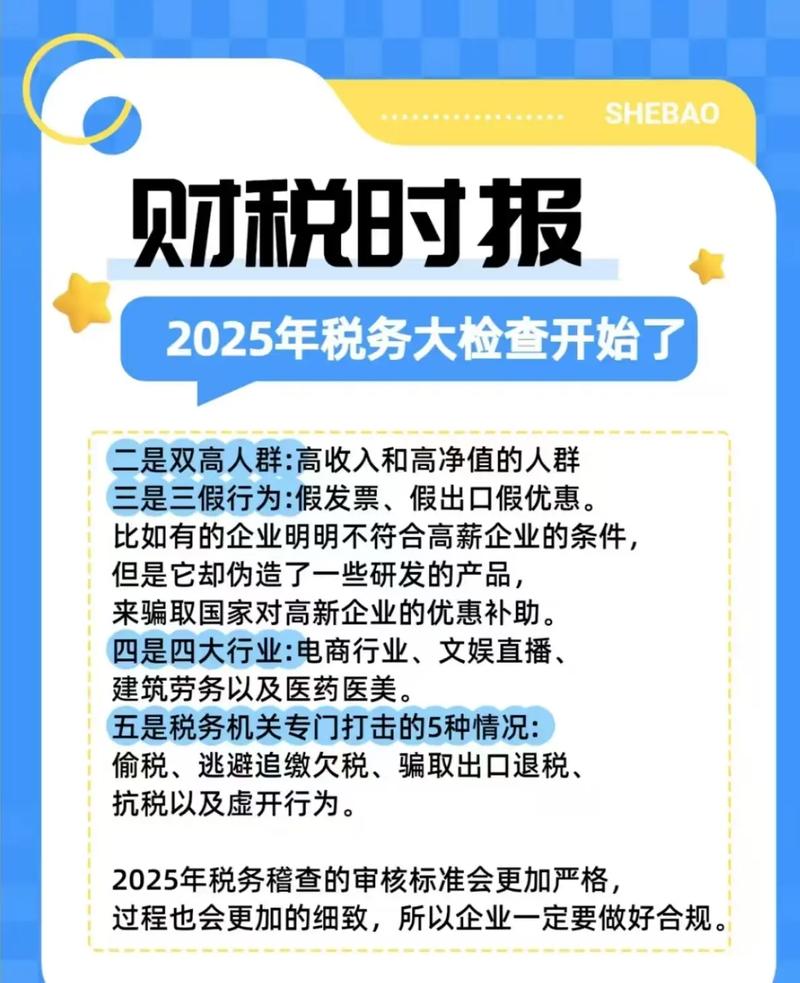

重点打击领域:针对“顽疾”精准出击

2025年,税务稽查并非“全面撒网”,而是针对长期以来存在的税收“顽疾”进行了精准打击。

-

虚开发票:

- 这是历年稽查的重中之重,2025年,利用“金税三期”的数据分析能力,税务部门可以轻松识别出“开票品目严重偏离”、“开票金额与实际经营规模不符”的空壳公司。

- 典型手段:利用“农产品收购发票”、“海关进口增值税专用缴款书”等虚抵进项,进行虚开。

-

出口骗税:

- 2025年,国家税务总局联合公安部、海关总署等部门,开展了多轮打击骗取出口退税的专项行动。

- 重点打击“假报出口”、“虚报进项”、“买单配票”等行为,利用大数据分析,可以快速识别出异常的出口企业、货代公司和生产企业。

-

偷逃企业所得税:

- 企业通过“两套账”(内账和外账)来隐匿收入、虚增成本,是偷逃企业所得税的主要手段。

- “金税三期”通过比对银行流水和申报收入,很容易发现账外收入,系统会分析企业各项费用的合理性,对明显畸高的费用(如差旅费、会议费、业务招待费)进行重点核查。

-

个人所得税问题:

- 主要针对高收入人群和企业股东、高管的个税申报问题。

- 稽查重点包括:是否通过“工资薪金”和“分红”的转换来避税;是否利用“阴阳合同”分解收入;是否以报销个人消费等方式逃税,社保缴费基数与工资薪金不匹配也是核查的重点。

稽查方式的变化:从“人工”到“智能”

2025年的稽查,更多依赖系统自动筛选和案头分析,效率极高。

- 过去:税务稽查员可能需要几个月才能发现的问题,现在系统几分钟就能比对出来。

- 现在:企业可能都不知道自己为什么会被查,只是因为系统自动识别出的数据异常,就被“随机”抽中了,这让企业感觉“稽查无处不在”,从而产生了巨大的震慑力。

企业应如何应对?

面对2025年如此严峻的税务稽查形势,企业不能再抱有任何侥幸心理,必须从“被动应对”转向“主动合规”。

-

彻底自查自纠:

- 检查自己的发票、账务、银行流水是否存在逻辑矛盾。

- 确保申报的收入、成本、利润是真实、合理的。

- 规范个人股东、高管的薪酬发放和个税代扣代缴。

-

告别“两套账”:

“金税三期”时代,两套账的风险极高,一旦被查,将面临补税、罚款,甚至追究刑事责任。

-

规范发票管理:

严格按照实际业务开具和取得发票,确保“三流一致”(发票流、资金流、货物流),品目、数量、金额必须真实。

-

提升财税合规意识:

财税工作不再是简单的记账和报税,而是企业战略管理的重要组成部分,企业主和财务人员必须不断学习最新的税收政策,理解监管逻辑。

2025年税务稽查的“严”,是技术升级、数据共享和监管思路转变共同作用的结果。 它标志着中国税收征管进入了“以数治税”的新时代,对于企业而言,这既是挑战,也是机遇,挑战在于合规成本增加,机遇在于通过规范经营,建立健康的商业信誉,在公平的市场环境中长远发展,任何试图挑战税法底线的行为,在2025年及以后,都将面临极高的风险。