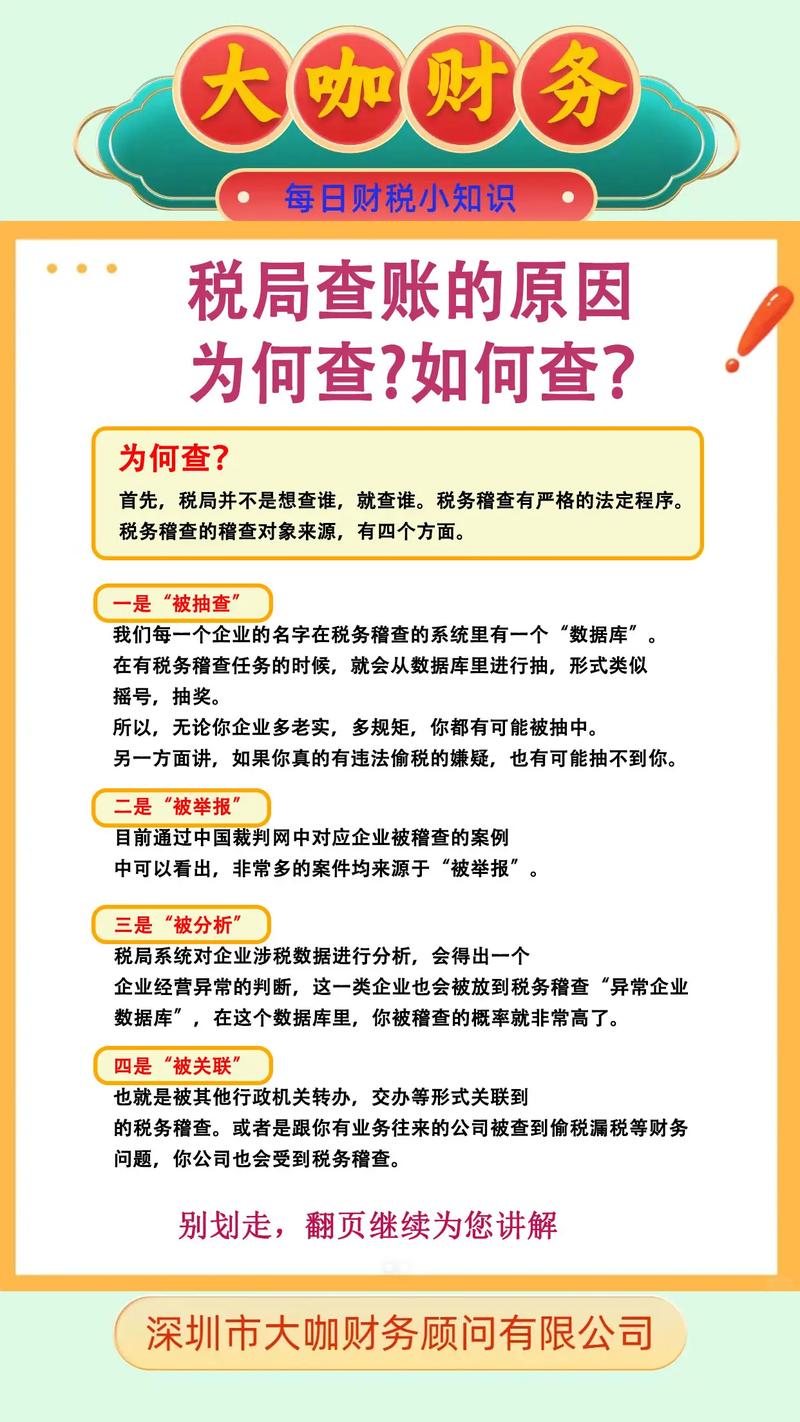

局会查各类存在税务风险、违规嫌疑的单位,包括营收高、行业特殊及申报

,税务总局持续加强税收监管力度,以确保税收的公平性和合规性,以下是税务局重点检查的单位类型及常见情形:

重点检查的单位类型

| 类别 |

典型特征 |

| 随机抽查企业 |

税务系统数据库随机抽取,无固定规律,覆盖所有纳税人。 |

| 被举报企业 |

经实名举报或线索移交(如员工、竞争对手、客户举报)。 |

| 数据异常企业 |

税负率波动超±30%、预收账款占比超20%、发票用量激增等触发预警指标。 |

| 行业高风险企业 |

医药、电商、建筑、中介、环保机构、农副产品加工、大宗商品销售、进出口贸易等。 |

| 关联风险企业 |

上下游企业被查出问题后,可能延伸稽查。 |

税务局重点检查的内容

-

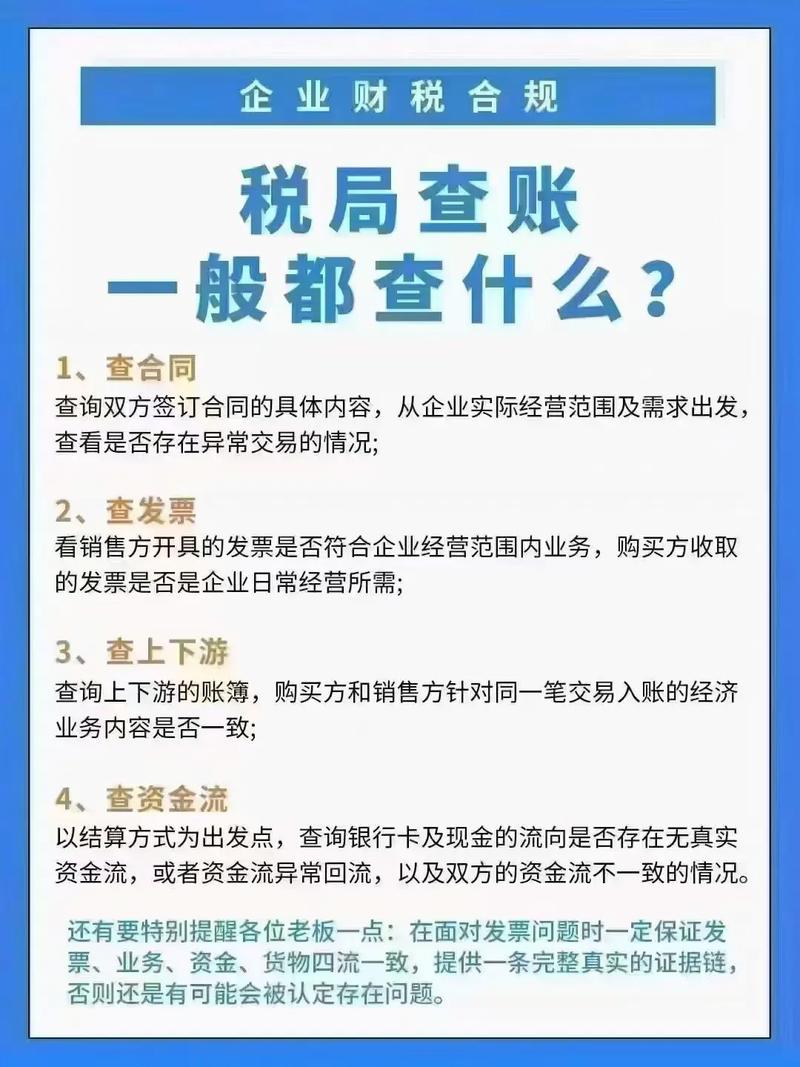

收入与成本费用核查

- 收入隐匿:检查已确认收入是否全部入账,关注往来款项(如预收账款、其他应收款)中是否存在应计未计收入。

- 成本虚增:核实成本结转是否与收入匹配,是否存在多结转成本以降低税负。

- 费用真实性:严查人员工资、劳保费用、差旅补贴等是否合规,尤其虚列工资或费用抵扣。

-

票据与资金流审查

- 发票合规性:检查发票内容与合同、业务是否一致,是否存在虚开发票或接受不实发票。

- 资金流向:追踪银行卡、现金流向,排查无真实资金流、异常回流或公转私行为。

- 三流合一:要求业务流、资金流、发票流一致,否则可能被认定为虚开发票。

-

上下游链条核查

- 交易真实性:比对上下游企业账簿,确认同一笔交易的经济内容是否一致。

- 货物流验证:贸易行业需提供货物运输记录,确保与交易、发票匹配。

-

税务申报异常

- 增值税零申报:连续6个月零申报可能触发调查,排查隐匿收入。

- 税负率异常:企业平均税负率上下浮动超过20%时,可能被列为重点对象。

- 所得税与增值税差异:若企业所得税收入小于增值税销售额超10%,可能少计收入。

-

特定业务与资产检查

- 出口退税:重点打击骗取出口退税行为(如假报出口)。

- 资产科目异常:长期挂账的“其他应收款/应付账款”可能被视为分红或隐藏收入。

- 固定资产与产出匹配:生产型企业若固定资产规模与产值不符,可能存在账外经营。

相关问题与解答

-

问题:企业如何降低被税务稽查的风险?

- 解答:需确保财务数据真实完整,避免税负率异常波动;严格规范发票开具与管理,确保“三流一致”;定期自查预收账款、其他应收款等科目,及时处理异常数据;关注行业动态,高风险行业需强化合规性。

-

问题:若被税务稽查,企业应如何应对?

- 解答:积极配合调查,提供完整账簿、合同、资金流水等资料;提前梳理业务流程,确保“三流”证据链清晰;