“税务自查表”是企业或个人为了主动发现和纠正自身在税务处理中可能存在的问题,防范税务风险,而进行内部检查时所使用的一种工具,它不是官方强制要求的表格,而是企业内部管理或根据税务机关要求进行自查时的有效工具。

下面我将从以下几个方面为您详细解读:

- 为什么要做税务自查?

- 税务自查的重点领域(自查内容)

- 通用税务自查表示例(Excel模板)

- 如何有效开展税务自查?

- 自查发现问题后的处理建议

为什么要做税务自查?

进行税务自查对企业至关重要,主要原因包括:

- 主动防范风险: 及时发现潜在的税务不合规问题,避免因疏忽导致税务处罚、滞纳金甚至影响企业信用。

- 应对税务稽查: 在税务机关进行稽查前进行自查,可以主动纠正问题,争取从轻或减轻处罚。

- 提升内部管理水平: 通过自查过程,梳理和规范财务、业务流程,提高财税人员的专业能力。

- 享受税收优惠: 确保企业充分、合规地享受各项税收优惠政策,避免因操作不当而错失优惠。

- 满足特定要求: 当税务机关下发《税务自查通知书》时,企业必须按要求进行自查并提交报告。

税务自查的重点领域(自查内容)

税务自查应覆盖企业经营活动中的主要税种,以下是核心自查点:

增值税

- 销项税额:

- 收入确认: 是否所有销售收入(包括开票收入和未开票收入)都及时、足额计提了销项税?

- 视同销售: 将自产、委托加工或购进的货物用于投资、分配、集体福利或个人消费等行为,是否按规定视同销售计提销项税?

- 税率适用: 不同收入类型的税率(13%、9%、6%、0%)是否适用正确?

- 价外费用: 收取的手续费、补贴、基金、集资费等价外费用,是否一并计入销售额缴纳增值税?

- 进项税额:

- 发票合规性: 取得的增值税专用发票是否真实、合法、合规?发票内容(品名、规格、数量、金额等)是否与实际业务相符?

- 抵扣凭证: 是否取得了合规的抵扣凭证(如专用发票、海关进口增值税专用缴款书、农产品收购发票等)?

- 不得抵扣项目: 用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物,其进项税额是否已按规定转出?

- 认证/勾选: 是否在规定期限内(一般是360天内)完成发票的认证或勾选?

企业所得税

- 收入类:

- 收入完整性: 是否将所有收入(如主营业务收入、其他业务收入、投资收益、营业外收入)都纳入了应纳税所得额?

- 收入确认时点: 收入确认的时点是否符合税法规定(如权责发生制)?

- 成本费用类:

- 成本真实性: 成本费用是否真实发生,并有合法凭证(发票、合同、付款记录等)支持?

- 费用扣除标准: 业务招待费、广告费和业务宣传费、职工福利费、工会经费、教育经费等扣除项目是否超标?

- 资产损失: 资产盘亏、毁损、报废等发生的损失,是否按规定清单申报或专项申报在税前扣除?

- 关联交易: 关联方之间的交易是否符合独立交易原则,是否存在转让定价风险?

- 税收优惠:

- 优惠资格: 企业享受的研发费用加计扣除、高新技术企业优惠、小微企业优惠等,是否符合政策规定的条件?

- 资料留存: 享受优惠所需要的相关资料(如研发项目立项书、费用归集表、高新证书等)是否完整、合规?

个人所得税

- 全员全额申报: 是否为所有员工(包括正式工、临时工、实习生、股东等)全员全额申报个税?

- 所得项目准确性: 工资薪金、劳务报酬、稿酬、特许权使用费等所得项目划分是否准确?

- 费用扣除标准: “三险一金”、专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人)等是否按规定足额、准确扣除?

- 特殊事项: 年终奖、股权激励、分红等特殊形式下的个税计算是否正确?

其他小税种

- 印花税: 各类应税凭证(如购销合同、借款合同、财产保险合同等)是否已按规定贴花或申报缴纳?

- 房产税/土地使用税: 自有或租赁的房产、土地是否准确申报并缴纳税款?

- 城建税及教育费附加: 是否以实际缴纳的增值税、消费税税额为计税依据正确计算并缴纳?

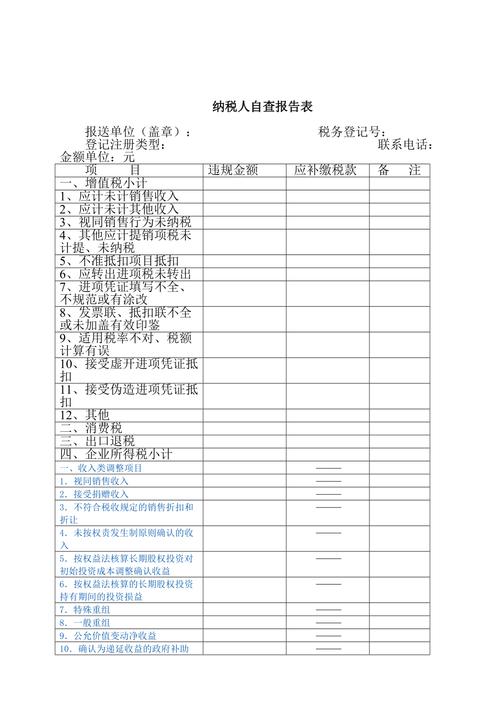

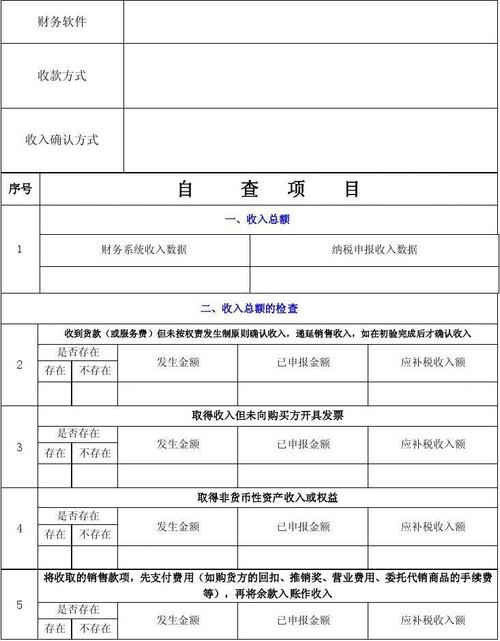

通用税务自查表示例(Excel模板)

您可以根据自己企业的实际情况,参考以下模板创建一个Excel表格。

企业税务自查表示例

| 自查税种 |

自查项目/内容 |

自查方法/依据 |

自查情况 (是/否/不适用) |

问题描述 |

处理建议/整改措施 |

责任人 |

完成时限 |

| 增值税 |

销项税额计提完整性 |

检查“主营业务收入”、“其他业务收入”等科目,与纳税申报表比对 |

否 |

2025年Q4有一笔技术服务费收入未开票,也未计提销项税。 |

立即补提销项税,并尽快向客户开具发票。 |

张三 |

2025-03-31 |

|

进项税额抵扣合规性 |

抽查大额进项发票,查验发票真伪及业务真实性 |

是 |

|

|

|

|

| 企业所得税 |

成本费用真实性 |

抽查大额成本费用凭证,检查发票、合同、入库单等是否匹配 |

是 |

|

|

|

|

|

业务招待费扣除标准 |

计算:实际发生额的60%与当年销售(营业)收入的5‰,孰低扣除 |

是 |

|

|

|

|

|

研发费用加计扣除 |

检查研发项目立项、费用归集、辅助账是否合规 |

是 |

|

|

|

|

| 个人所得税 |

全员全额申报 |

检查个税申报系统,与公司花名册比对 |

是 |

|

|

|

|

|

专项附加扣除 |

抽查员工个税申报表,核对专项附加扣除资料 |

否 |

员工李四的子女教育信息未及时更新,导致多扣税。 |

立即通知李四更新信息,更正申报。 |

李四 |

2025-02-15 |

| 其他小税种 |

印花税缴纳 |

检查当年所有应税合同,核对已缴税凭证 |

是 |

|

|

|

|

|

房产税缴纳 |

核对自有房产的账面原值及租金收入,计算应纳税额 |

是 |

|

|

|

|

| 自查总结 |

本次自查共发现X个问题,主要为...,已制定整改计划,预计在...前完成。 |

|

|

|

|

|

|

如何有效开展税务自查?

- 成立自查小组: 由财务负责人牵头,抽调财务、业务部门骨干组成专项小组,明确分工。

- 制定自查方案: 明确自查的范围、时间、方法和重点内容,制定详细的时间表。

- 收集整理资料: 系统性地收集财务报表、纳税申报表、会计凭证、合同协议、发票等所有相关资料。

- 实施自查: 对照自查表,逐项进行检查,对发现的问题详细记录,并收集相关证据。

- 撰写自查报告: 对自查情况进行总结,包括自查过程、发现的问题、问题产生的原因、整改措施、整改期限等。

- 落实整改: 根据自查报告,对发现的问题进行账务调整、补缴税款、完善制度等。

自查发现问题后的处理建议

- 立即纠正: 对于可以立即纠正的问题(如补提税金、更正申报),应马上处理。

- 主动补税: 对于需要补缴税款的情况,应主动、及时到税务机关申报并缴纳,同时计算缴纳滞纳金,主动补缴通常能从轻或免于处罚。

- 规范管理: 对于因制度不健全、流程不规范导致的问题,应修订和完善内部财务、