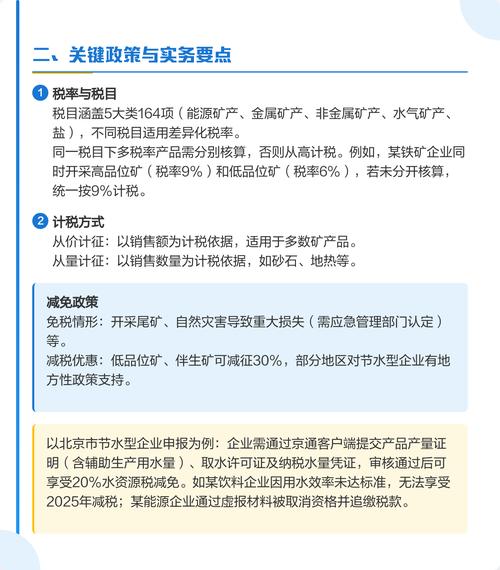

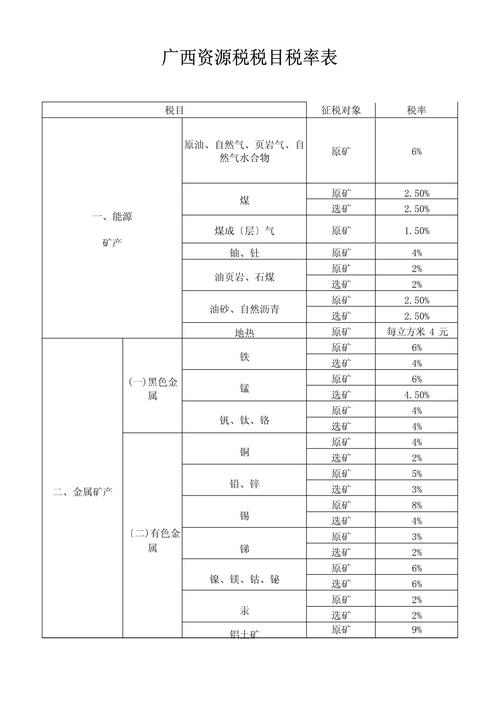

税的纳税人包括开采应税矿产品或者生产盐的单位和个人,以及进口应税矿

| 纳税人类型 | 具体说明 |

|---|---|

| 单位 | 在中华人民共和国境内开采应税矿产品或者生产盐的各类单位,包括国有企业、集体企业、私有企业、行政事业单位、社会团体及军事单位等 |

| 个人 | 个体经营者及其他从事资源开采活动的个人 |

| 扣缴义务人类型 | 具体说明 |

|---|---|

| 收购未税矿产品的单位 | 独立矿山、联合企业以及其他收购未税矿产品的单位,需承担代扣代缴资源税的义务 |

进口矿产品或盐的单位:不属于资源税纳税人范畴,遵循“进口不征、出口不退”原则。

中外合作开采石油资源企业:依法缴纳资源税,但2011年11月1日前已订立合同的,在合同有效期内按原规定缴纳矿区使用费,不缴纳资源税。

问题1:资源税的纳税地点是如何规定的?

解答:纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

问题2:资源税的纳税期限有哪些规定?

解答:资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳,纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。