建税纳税人为缴纳增值税、消费税的单位和个人,包括各类企业、行政单位、事业单位

《中华人民共和国城市维护建设税法》及相关规定,城建税的纳税人是指缴纳增值税、消费税的单位和个人,以下是具体说明:

纳税人范围

-

企业类型

- 内资企业:包括国有企业、集体企业、私营企业、股份制企业等。

- 外商投资企业:自2010年12月1日起,外商投资企业、外国企业需缴纳城建税。

- 个体工商户与个人:从事生产经营并缴纳增值税、消费税的个体工商户和个人。

-

行政事业单位及社会团体

如学校、医院等事业单位,若发生应税行为并缴纳增值税、消费税,也需缴纳城建税。

-

其他特殊情况

- 境外企业:在境内缴纳增值税、消费税的,需同时缴纳城建税。

- 免税或退税情形:期末留抵退税退还的增值税税额可从计税依据中扣除。

不征收城建税的情形

- 进口环节:进口货物时缴纳的增值税、消费税,不征收城建税。

- 特定历史政策:1994年税制改革前缴纳产品税的单位,现仅针对增值税、消费税纳税。

计税依据与税率

- 计税依据:以实际缴纳的增值税、消费税税额为基数,扣除期末留抵退税金额。

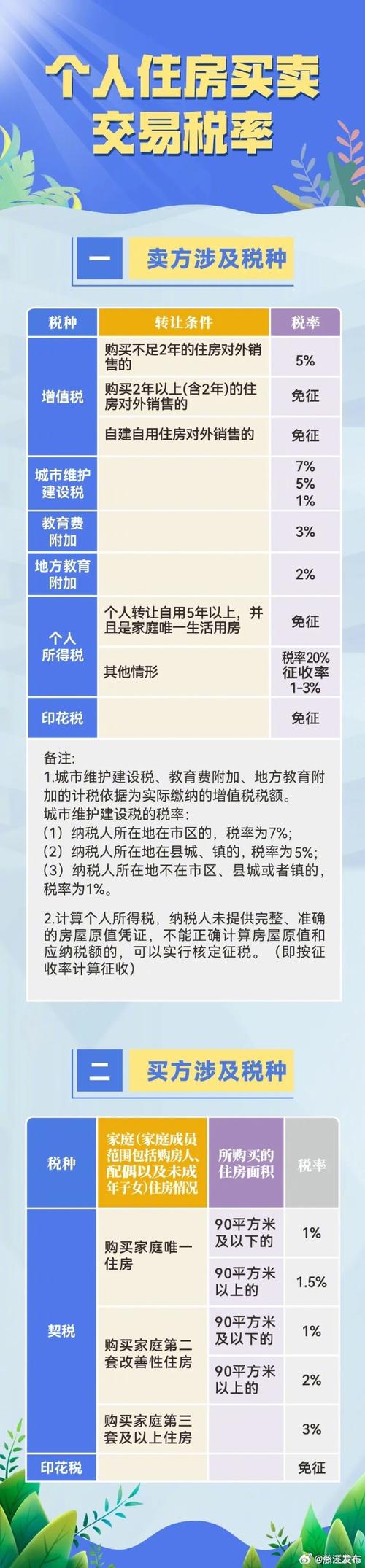

- 税率:根据纳税人所在地分为7%(市区)、5%(县城/镇)、1%(其他地区)。

相关问题与解答

问题1:外商投资企业是否需要缴纳城建税?

解答:是的,自2010年12月1日起,外商投资企业、外国企业及外籍个人需依法缴纳城建税,与内资企业同等对待。

问题2:进口货物时缴纳的增值税是否需附加城建税?

解答:不需要。