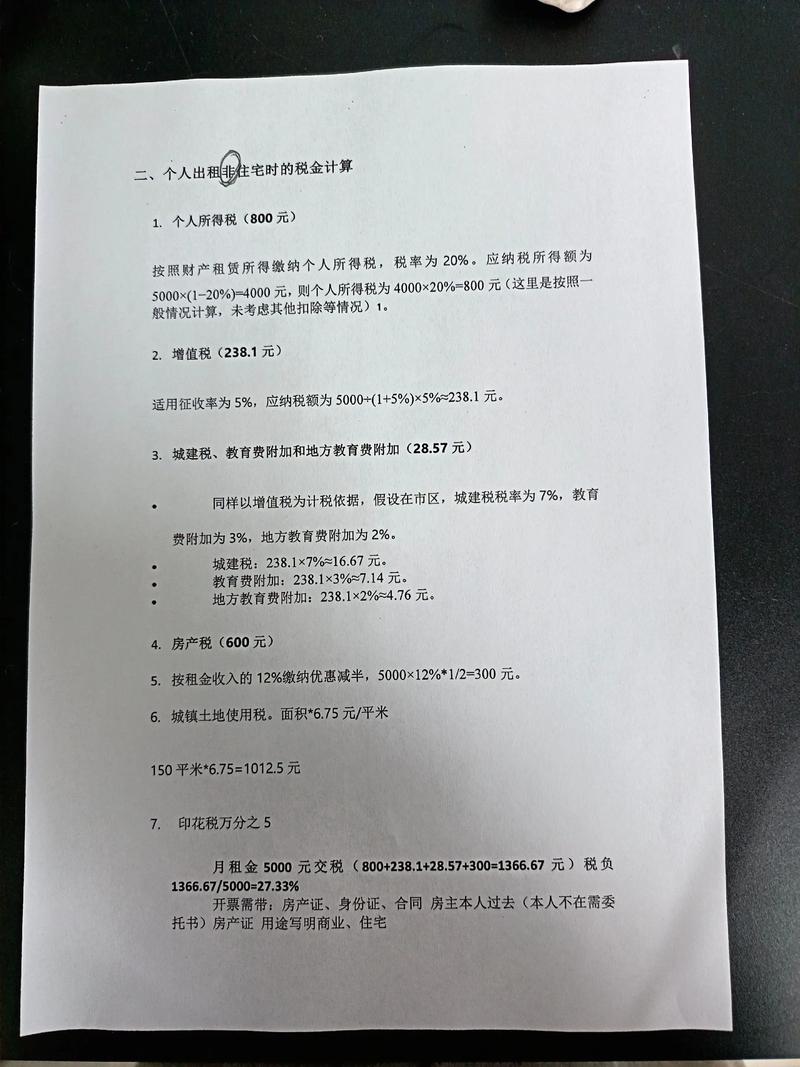

出租房屋通常需缴纳房产税(按租金收入计征)、增值税(一般纳税人等适用

| 纳税人类型 | 一般纳税人(2016年5月1日后取得不动产) | 一般纳税人(2016年4月30日前取得不动产,选择简易计税方法) | 小规模纳税人 |

|---|---|---|---|

| 税率或征收率 | 9% | 5% | 5% |

| 纳税人所在地 | 市区 | 县城、镇 | 不在市区、县城或镇 |

|---|---|---|---|

| 税率 | 7% | 5% | 1% |

| 项目 | 教育费附加 | 地方教育附加 |

|---|---|---|

| 计费依据 | 增值税税额 | 增值税税额 |

| 费率 | 3% | 2% |

| 一般规定 | 税率为12%,以房产租金收入为计税依据按年度缴纳 |

|---|---|

| 特殊情况及减免规定 | 企事业单位、社会团体等向个人、专业化规模化住房租赁企业出租住房,减按4%的税率征收房产税;对公租房免征房产税(优惠期限延长至2025年12月31日)等 |

| 合同类型 | 财产租赁合同 |

|---|---|

| 税率 | 按租赁金额的千分之一贴花,税额不足1元,按1元贴花 |

|规定|出租房屋取得的收入计入应纳税所得额,按适用税率(通常为25%)缴纳企业所得税,可扣除相关成本费用|

|规定|如果出租的房屋占用了城镇土地,根据实际占用土地面积,依照规定税额计算缴纳,各地税额标准不同|

相关问题与解答:

问题一:公司出租房屋时,增值税小规模纳税人和一般纳税人在计税方法上有何主要区别? 解答:增值税小规模纳税人出租房屋统一按5%的征收率计算缴纳增值税,计税相对简单,而一般纳税人出租房屋,若出租的是2016年5月1日后取得的不动产,适用一般计税方法,税率为9%;若出租的是2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额,也可适用一般计税方法,一般纳税人出租不动产还涉及在不同地点预缴税款等问题。

问题二:公司出租房屋签订的租赁合同,在什么情况下可以免征印花税? 解答:一般情况下,公司出租房屋签订的租赁合同需按规定缴纳印花税,但对个人承租住房签订的租赁合同,免征印花税,若符合相关政策规定的特定减免情形,如特定时期对小微企业等的优惠政策,也可能享受印花税减免,