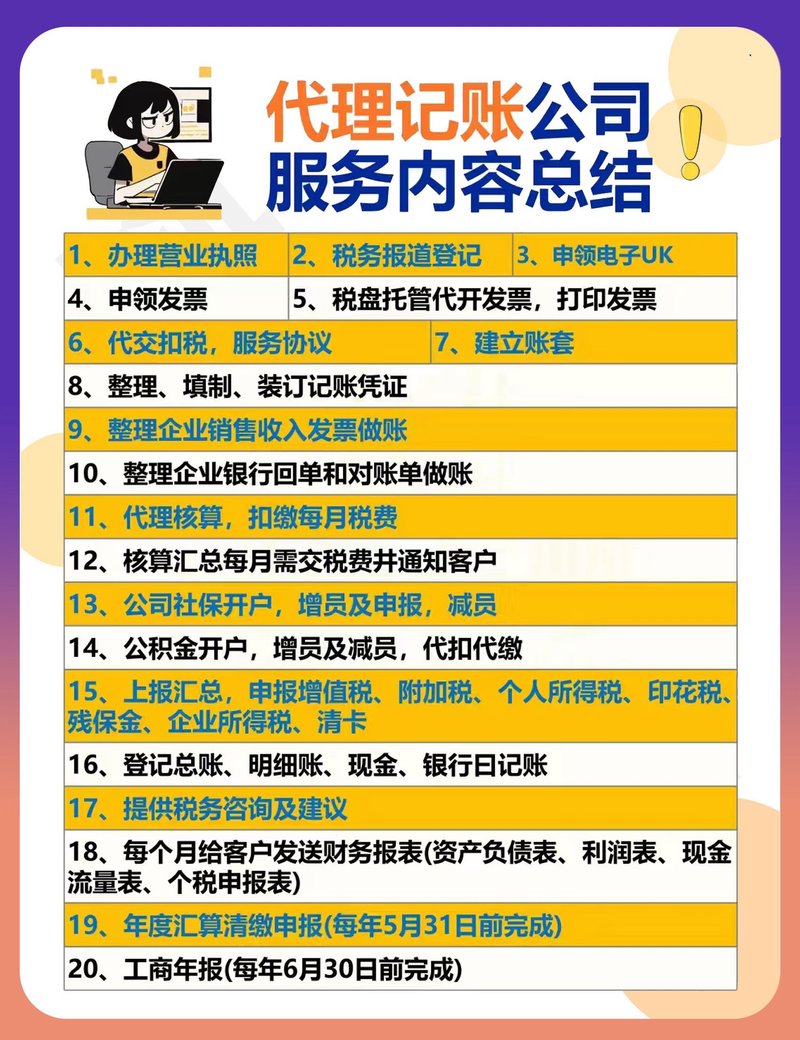

代理涉及增值税、城建税、教育费附加、印花税等,企业所得税也需按规定

| 税种 | 详情 |

|---|---|

| 增值税 | 一般纳税人:适用6%的税率,计税依据为提供广告服务取得的全部价款和价外费用减去付给其他广告公司或广告发布者的费用后的余额。 小规模纳税人:适用3%的征收率,但自2023年1月9日起,小规模纳税人适用3%征收率的应税销售收入减按1%征收。 |

| 企业所得税 | 对企业年度应纳税所得额进行征税,一般税率为25%,符合条件的小型微利企业可能享受优惠税率,如减按20%或更低税率征收。 |

| 附加税费 | 包括城市维护建设税(7%、5%或1%,根据地区不同)、教育费附加(3%)和地方教育附加(2%),均以实际缴纳的增值税为计税依据。 |

| 其他可能涉及的税种 | 印花税:对签订合同等行为征收,税率根据合同类型有所不同,如购销合同为0.03%,加工承揽合同为0.05%。 个人所得税:如果广告代理公司有向个人支付劳务报酬、稿酬等,需代扣代缴个人所得税。 |

问题一:广告代理公司如何计算增值税?

解答:一般纳税人增值税=(全部价款和价外费用-付给广告发布者的费用)÷(1+6%)×6%;小规模纳税人增值税=(全部价款和价外费用-付给广告发布者的费用)÷(1+3%)×1%(当前减按1%征收)。

问题二:广告代理公司是否需要缴纳文化事业建设费?

解答:是的,广告代理公司需缴纳文化事业建设费,费率为3%,