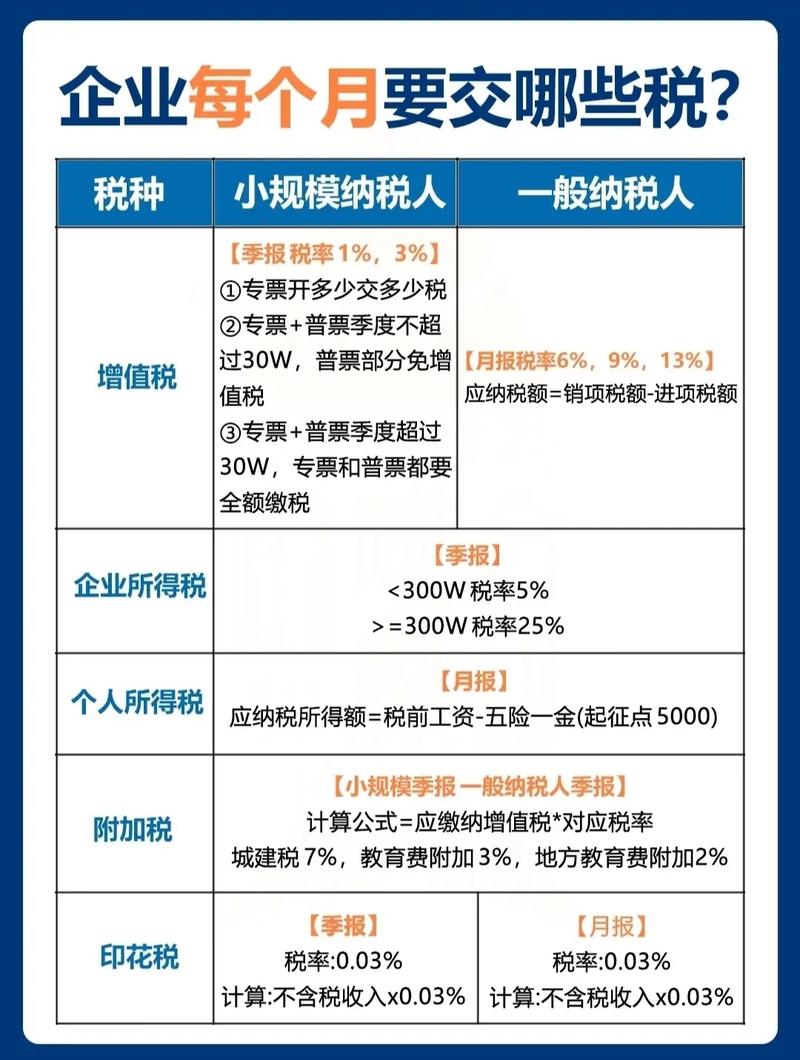

贷款公司需交增值税、城市维护建设税、教育费附加、地方教育附加及企业所得税

一般纳税人:从事贷款业务取得的贷款利息收入应全额依5%的税率缴纳增值税。

优惠政策:自2017年1月1日至2019年12月31日,对经省级金融管理部门批准成立的小额贷款公司取得的农户小额贷款利息收入,免征增值税。

城市维护建设税:根据增值税来计算,税率一般为7%、5%或1%,具体取决于企业所在地。

教育费附加税:同样根据增值税来计算,税率通常为3%。

税率:基本税率为25%,但符合条件的小型微利企业可能享受优惠税率。

应纳税所得额:指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

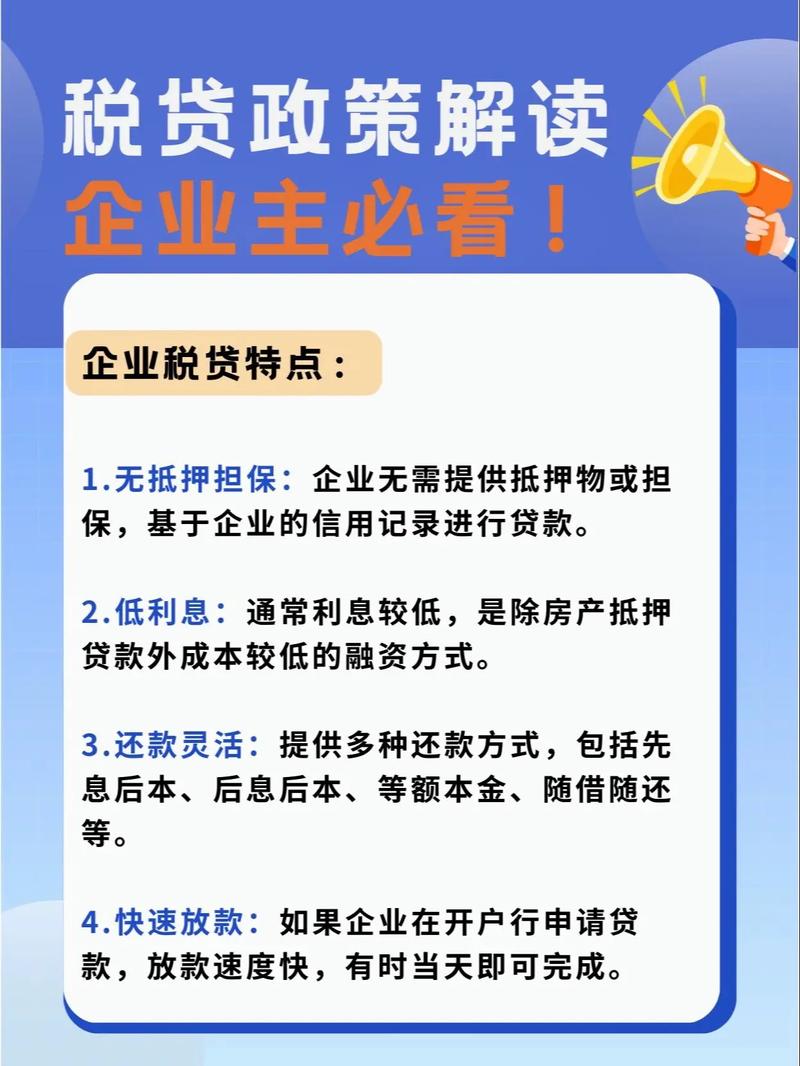

问题一:小额贷款公司是否有其他税收优惠政策?

问题二:小额贷款公司在缴纳税款时需要注意哪些事项?