税务局征收房产税、城镇土地使用税、车船税、印花税(部分)、资源

税每个月主要申报的税种包括增值税、企业所得税、个人所得税、消费税、印花税等,以下是详细介绍:

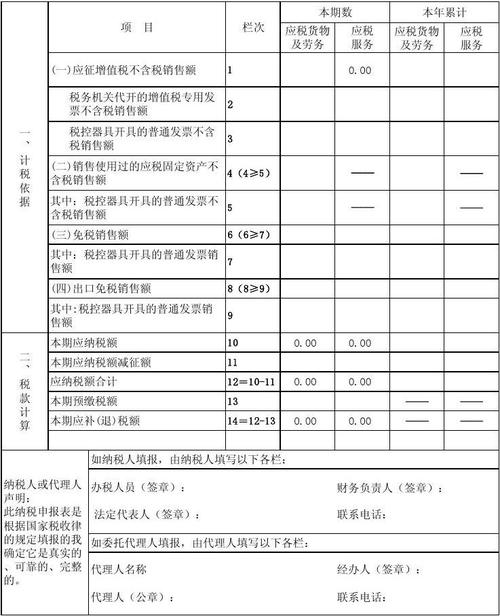

增值税

- 征收对象:针对商品或服务在销售过程中的增值部分征税。

- 申报方式:每月申报,企业需要根据其销售额和购进情况来计算应缴纳的增值税额。

企业所得税

- 征收对象:针对企业经营所得收入征收的一种税。

- 申报方式:按月或按季预缴,年度结束后还需进行年度企业所得税申报,申报内容包括收入总额、成本、利润等。

个人所得税

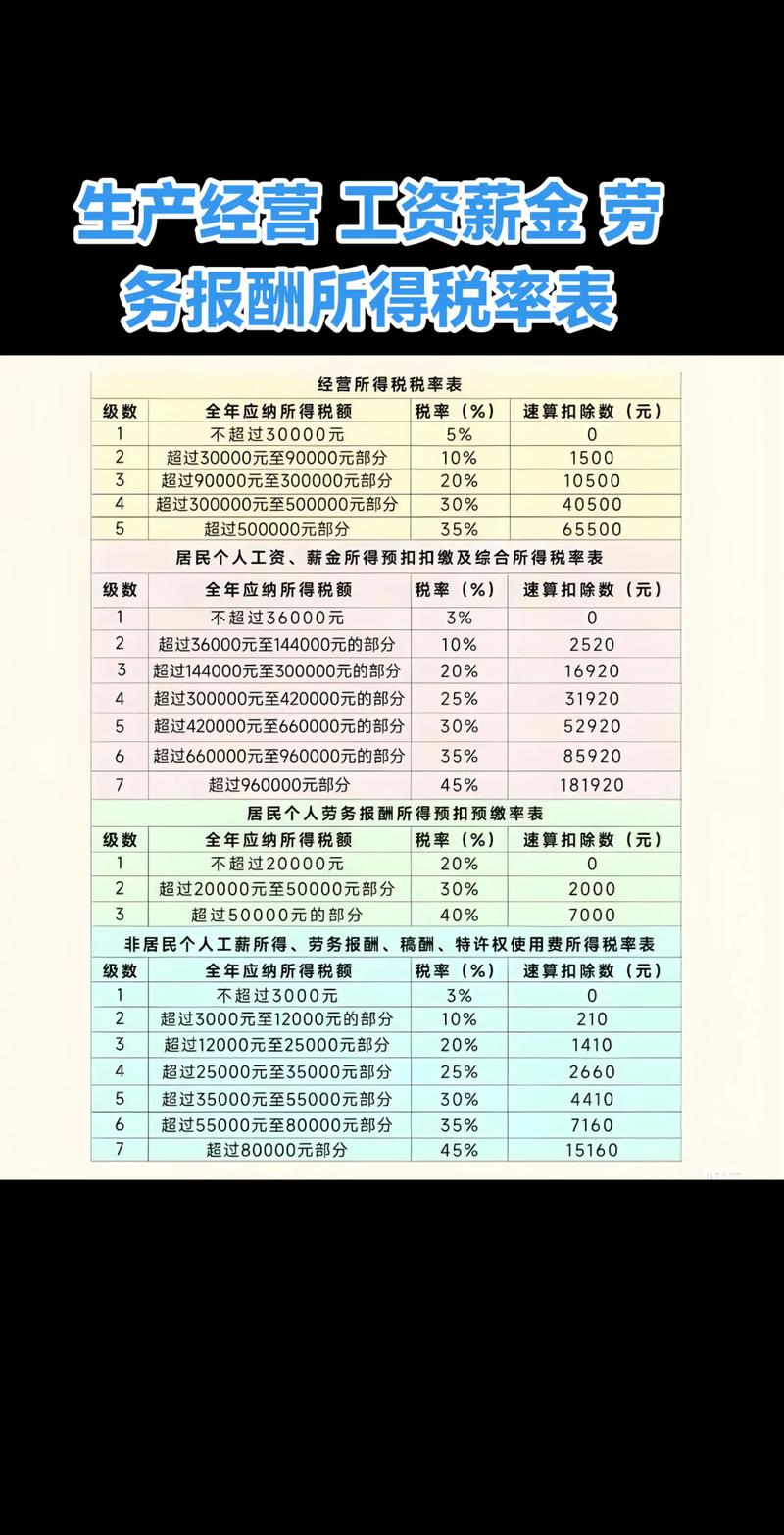

- 征收对象:针对个人收入征收的一种税。

- 申报方式:除了年度汇算清缴外,个人还需要每月或每季度预缴个人所得税,申报内容包括工资、稿酬、奖金等各项收入。

消费税

- 征收对象:针对特定商品和服务征收的税,如烟草、酒类、化妆品等。

- 申报方式:如果企业涉及这些产品的销售,则需要按月申报消费税。

印花税

- 征收对象:对经济活动和经济交往中书立、领受具有法律效力的凭证征收的税。

- 申报方式:企业在发生相关经济合同时需要缴纳印花税,通常为按月申报。

地方税务局征收的税种多样,具体申报要求和内容可能会根据政策调整和企业实际情况有所变化,纳税人需及时关注相关政策动态,确保准确申报纳税。

相关问题与解答

问题一:地方税务局征收的增值税和消费税有什么区别?

解答:增值税是针对商品或服务在销售过程中的增值部分征税,而消费税是针对特定商品和服务(如烟草、酒类、化妆品等)征收的税,增值税是基于商品或服务的增值额征税,消费税则是基于特定商品的销售额或数量征税。

问题二:个人所得税的申报频率是怎样的?

解答:个人所得税的申报频率分为两种情况:一是每月或每季度预缴,二是年度汇算清缴,个人需要每月或每季度预缴个人所得税,申报内容包括工资、稿酬、奖金等各项收入;