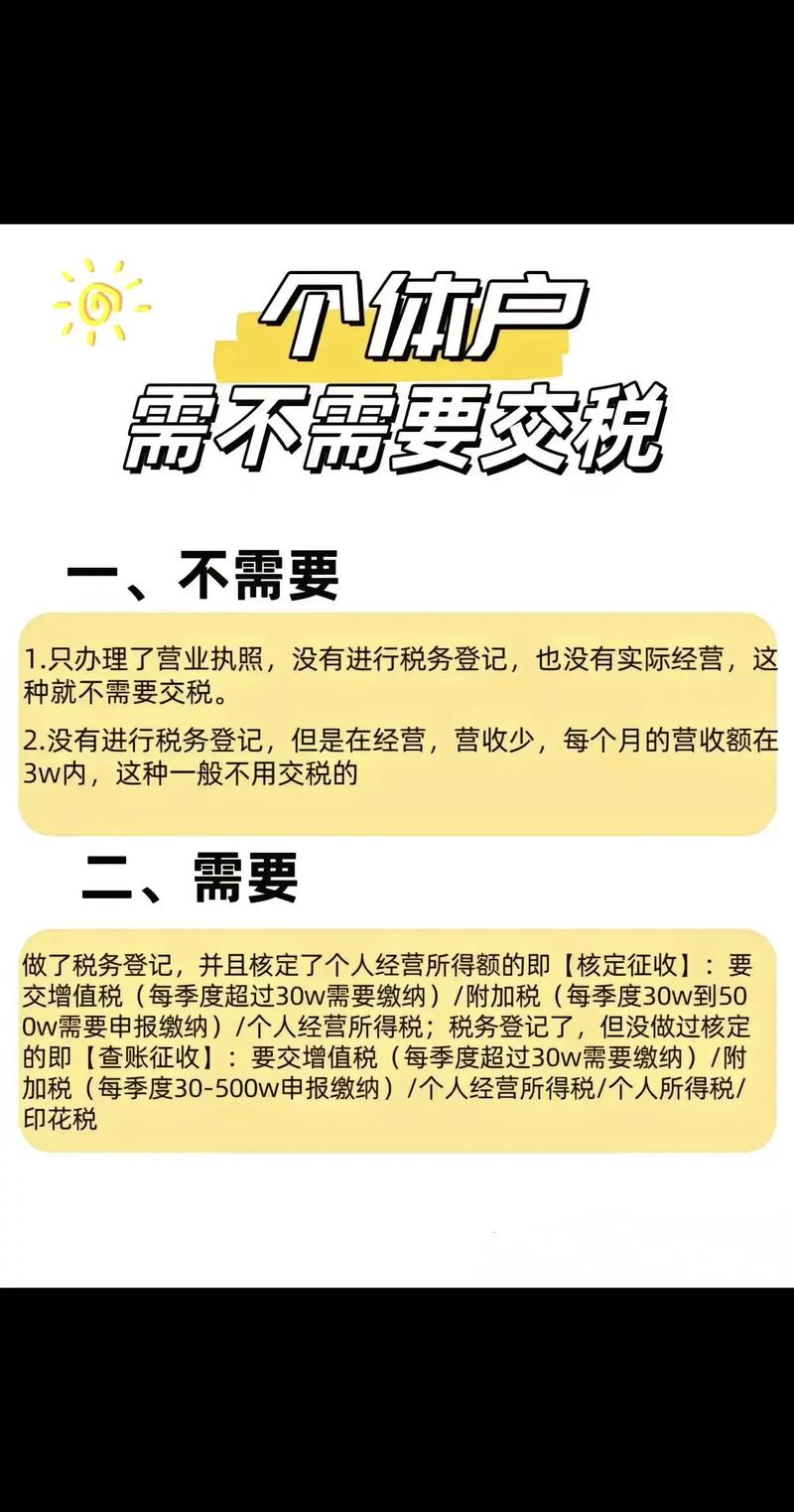

经营需缴纳增值税、个人所得税、城市维护建设税及教育费

个体经营交税全解析

增值税

(一)一般纳税人

- 税率:通常为13%、9%、6%等不同档次,具体适用税率根据经营业务类型确定,例如销售货物可能适用13%税率,提供现代服务业服务可能适用6%税率。

- 计税方法:采用一般计税方法,应纳税额 = 当期销项税额 当期进项税额,销项税额是指销售货物或者应税劳务,按照销售额和适用税率计算出来的增值税额;进项税额是指纳税人购进货物或者接受应税劳务支付或者负担的增值税额。

(二)小规模纳税人

- 征收率:一般为3%。

- 计税方法:应纳税额 = 销售额×征收率,销售额为不含税销售额,如果取得的是含税销售额,需要先将其换算为不含税销售额,即不含税销售额 = 含税销售额÷(1 + 征收率)。

| 纳税人类型 |

税率/征收率 |

计税方法 |

| 一般纳税人 |

根据业务类型不同,如13%、9%、6%等 |

应纳税额 = 当期销项税额 当期进项税额 |

| 小规模纳税人 |

3% |

应纳税额 = 销售额×征收率(需先将含税销售额换算为不含税销售额) |

个人所得税

(一)个体工商户的生产、经营所得

- 税率表:实行超额累进税率,税率为5% 35%。

- 计税依据:以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,成本、费用包括个体户在生产经营过程中实际发生的材料成本、人工费用、房租、水电费等各项支出。

(二)个人独资企业和合伙企业

- 税率表:同样适用5% 35%的超额累进税率。

- 计税依据:按照“个体工商户的生产、经营所得”项目计算纳税,应纳税所得额是企业的收入总额减除成本、费用和损失后的余额,投资者的工资不得在税前扣除,但可以按照规定的标准扣除生计费用。

其他税费

(一)城市维护建设税

- 税率:根据地区不同,税率为7%(市区)、5%(县城、镇)、1%(不在市区、县城或镇)。

- 计税依据:以纳税人实际缴纳的增值税、消费税税额为计税依据。

- 计算公式:应纳税额 = (实际缴纳的增值税 + 消费税)×适用税率。

(二)教育费附加

- 征收率:一般为3%。

- 计税依据:以纳税人实际缴纳的增值税、消费税税额为计征依据。

- 计算公式:应纳税额 = (实际缴纳的增值税 + 消费税)×3%。

(三)地方教育附加

- 征收率:通常为2%。

- 计税依据:以纳税人实际缴纳的增值税、消费税税额为计征依据。

- 计算公式:应纳税额 = (实际缴纳的增值税 + 消费税)×2%。

(四)房产税

- 计税依据:如果是自用的房产,按照房产余值计算缴纳房产税,房产余值 = 房产原值×(1 10% 30%),具体扣除比例由省、自治区、直辖市人民政府确定;如果是出租的房产,按照租金收入计算缴纳房产税。

- 税率:依照房产余值计算缴纳的,税率为1.2%;依照租金收入计算缴纳的,税率为12%(个人出租住房的,税率为4%)。

(五)印花税

- 征税范围:对经济活动和经济交往中书立、领受的凭证征收印花税,如各类合同、产权转移书据、营业账簿等。

- 税率:根据不同的凭证类型,税率有所不同,购销合同按购销金额的万分之三贴花,借款合同按借款金额的万分之零点五贴花等。

相关问题与解答

问题1:个体经营如果月销售额不超过一定标准,是否免征增值税?

解答:小规模纳税人中,月销售额不超过15万元(季度销售额不超过45万元)的,免征增值税,但需要注意的是,如果开具了增值税专用发票,对应的销售额仍需缴纳增值税。

问题2:个体工商户业主的工资可以在计算个人所得税时扣除吗?

解答:不可以,个体工商户业主的工资不得在税前扣除,但可以按照规定的标准扣除生计费用。