品中如购进的用于生产销售或委托加工13%税率货物的农产品,以及

税务处理中,农产品的抵扣政策涉及多种情况和凭证类型,以下是根据最新信息整理的详细解答:

| 采购对象 | 抵扣凭证类型 | 计算公式 | 适用场景 |

|---|---|---|---|

| 一般纳税人销售 | 增值税专用发票(9%或13%) | 按票面注明的税额抵扣 | 直接用于销售、生产非深加工产品或进口农产品。 |

| 小规模纳税人销售 | 3%征收率专票 | 进项税额=票面金额×9%(一般用途)或×10%(用于深加工) | 购进后用于生产或加工13%税率货物,需在领用时加计1%。 |

| 1%征收率专票 | 增值税专用发票(1%) | 仅按票面1%税额抵扣,不可加计 | 小规模纳税人开具的低税率专票,仅限票面税额抵扣。 |

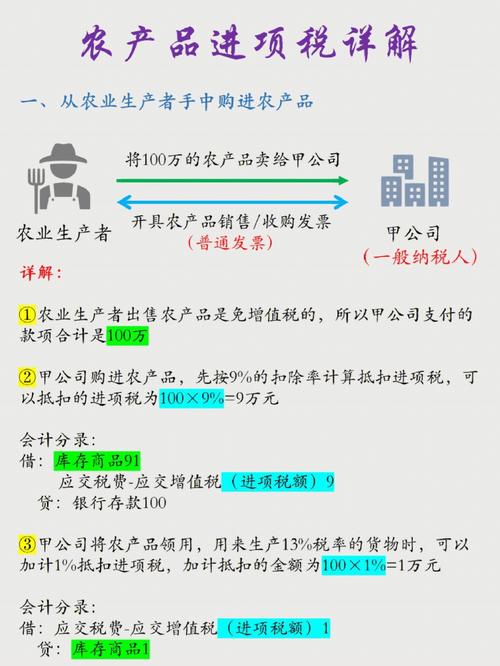

| 农业生产者销售自产 | 收购发票/免税销售发票(需标注“自产”) | 进项税额=买价×9%(一般用途)或×10%(用于深加工) | 需确保发票注明“自产自销”,否则不得抵扣。 |

| 进口农产品 | 海关进口增值税专用缴款书 | 按票面税额抵扣(9%),不可加计 | 仅限进口环节,无加计抵扣。 |

核定扣除行业

流通环节免税农产品

问题1:从小规模纳税人处取得1%专票,能否按9%抵扣?

解答:不能,1%征收率的专票只能按票面1%税额抵扣,且不可加计1%,票面金额100元,税额1元,仅可抵扣1元。

问题2:既用于生产13%税率货物又用于其他用途,如何抵扣?

解答:若未分别核算,统一按9%抵扣,购进农产品买价100万元,若未区分用途,可抵扣进项税=100万×9%=9万元,而非10万元。