第一部分:个人房屋装修费用的税务处理

对于个人而言,房屋装修费用通常不涉及增值税,主要涉及的是契税和可能的个人所得税。

购买新房或二手房后进行装修

这是最常见的情况,装修费用本身不单独征收契税,契税的计税依据是房屋的成交价格,这个价格通常已经包含了装修款(尤其是精装修房)。

- 计税依据:如果是从开发商购买的精装修房,契税的计税依据是房屋买卖合同上注明的总价格(含装修费),如果是自己购买毛坯房后装修,契税的计税依据是购买房屋的合同价格,装修费用不计入契税计税依据。

- 您支付的装修费,已经包含在您缴纳契税的基数里了,不会因为装修了就额外多交契税。

通过“装修抵个税”政策(专项附加扣除)

这是很多人关心的问题,根据中国现行的个人所得税政策,房屋装修费用本身不能直接抵扣个税。

有一种特殊情况可以关联到装修,那就是“住房贷款利息”或“住房租金”的专项附加扣除。

- :纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除。

- 与装修的关联:

- 前提条件:您必须有一套首套住房的贷款。

- 抵扣方式:抵扣的是贷款利息,而不是装修费,装修是这个行为的“结果”,但税务上抵扣的是“原因”(贷款利息)。

- 如何操作:在个人所得税APP上填报相关信息即可,系统会自动计算,每年可扣除12000元(1000元/月 × 12个月)。

- 装修费不能直接抵扣个税,但如果您的装修是为首套住房进行的,并且您有住房贷款,那么可以通过申报“住房贷款利息”来享受个税优惠。

出售房屋时,装修费用的税务影响

当您出售自有住房时,装修费用可以在计算个人所得税时作为一项成本进行扣除,以降低应纳税所得额。

- 政策依据:根据《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号),纳税人能提供实际支付装修费用的税务发票,并且发票上所付款项与转让房屋能关联起来的,可以扣除。

- 扣除方法:

- 凭票扣除:必须提供合法的装修发票。

- 扣除限额:有最高扣除限额,纳税人原购房地为装修实际支付的费用,可凭发票扣除,但最高扣除限额为:

- 已购公有住房、经济适用房:最高扣除限额为房屋原值的15%。

- 商品房及其他住房:最高扣除限额为房屋原值的10%。

- 计算公式:

应纳税所得额 = 转让收入 - 房屋原值 - 合理费用 - 装修费用(在限额内)

合理费用包括:缴纳的税金(如增值税、城建税、教育费附加等)和合理费用(如手续费、公证费等)。

- 如果您未来打算出售房屋,保留好装修发票非常重要,可以有效降低您的个人所得税税负。

第二部分:公司房屋装修费用的税务处理

公司对自有房产或租赁房产进行装修,其税务处理主要涉及企业所得税、增值税和印花税。

企业所得税处理

这是公司装修税务处理的核心,装修费用的税务处理取决于其金额大小和受益年限,主要分为两种方式:费用化和资本化。

-

费用化处理(当期税前扣除)

- 适用条件:通常指金额较小、收益期不超过一个会计年度的装修支出,简单的粉刷、局部维修等。

- 税务处理:可以在发生当期,一次性计入“管理费用”或“销售费用”,在计算企业所得税时全额税前扣除。

- 判断标准:没有全国统一的绝对金额标准,企业需根据自身情况合理判断,如果金额巨大,即使受益期短,也可能被税务机关要求资本化。

-

资本化处理(分期摊销)

- 适用条件:指金额较大、受益期超过一个会计年度的装修支出,如对办公楼、厂房、商铺进行的大规模、结构性装修。

- 税务处理:不能一次性扣除,而应计入“长期待摊费用”或“固定资产”科目,并在受益年限内分期摊销。

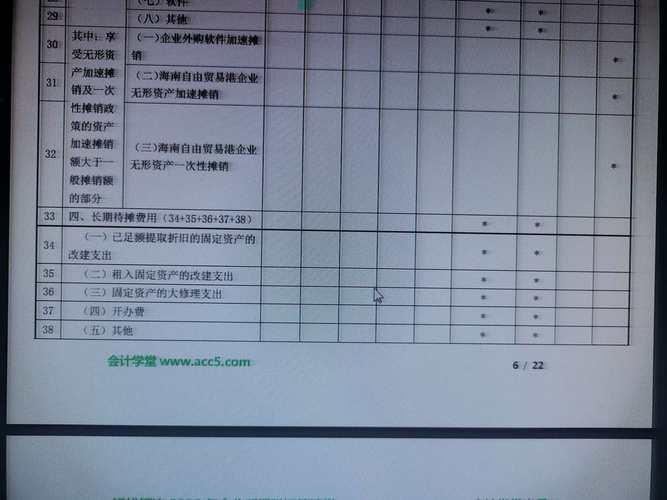

- 摊销年限:根据《企业所得税法实施条例》,固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销,如果是对租入固定资产的装修,可以按照剩余租赁期限与资产尚可使用年限两者中较短的期限分期摊销。

- 摊销方法:采用直线法(年限平均法)计算摊销额,在税前扣除。

- 举例:公司租赁一间商铺,租期5年,花费50万元进行装修,这50万元应作为“长期待摊费用”,在5的租赁期内,每年摊销10万元(50万/5年),每年可在税前扣除10万元。

增值税处理

公司支付装修费用时,会收到装修公司开具的增值税发票,需要区分发票类型。

-

取得增值税专用发票

- 如果公司是一般纳税人,并且装修的房产用于允许抵扣进项税额的项目(如生产经营用的厂房、办公楼),那么收到的增值税专用发票上注明的进项税额,可以按规定在当期申报抵扣。

- 如果装修的房产用于集体福利或个人消费(如员工宿舍、高管办公室),则对应的进项税额不得抵扣,需要计入成本费用。

-

取得增值税普通发票

- 无论是小规模纳税人还是一般纳税人,取得普通发票都不能抵扣进项税额,发票上的金额含税,直接计入成本费用。

印花税处理

公司签订的装修合同,属于“加工承揽合同”或“建设工程勘察设计合同”范畴。

- 计税依据:合同上注明的工程结算金额或合同价款。

- 税率:加工承揽合同税率为万分之五(0.05%)。

- 纳税人:合同双方(装修公司和作为委托方的公司)都需要按各自合同金额计算并缴纳印花税。

总结对比

| 主体 |

情景 |

主要税种 |

税务处理要点 |

| 个人 |

购房后装修 |

契税 |

装修费已包含在房价中,不单独计税。 |

|

首套房装修 |

个人所得税 |

装修费不能直接抵个税,但可通过“住房贷款利息”专项附加扣除,每年抵扣12000元。 |

|

出售房屋时 |

个人所得税 |

凭装修发票作为成本扣除,但有最高限额(房屋原值的10%-15%)。 |

| 公司 |

一般性装修 |

企业所得税 |

金额小,可费用化,一次性税前扣除。 |

|

大规模装修 |

企业所得税 |

金额大,需资本化,计入长期待摊费用,在受益期内分期摊销。 |

|

支付装修费 |

增值税 |

取得专票且用于可抵扣项目,可认证抵扣;取得普票或用于不可抵扣项目,则不能抵扣。 |

|

签订装修合同 |

印花税 |

按“加工承揽合同”计税,税率为万分之五。 |

最后提醒:税务政策复杂且可能发生变化,以上信息基于当前普遍规定,在实际操作中,特别是涉及大额支出或复杂情况时,建议咨询专业的税务顾问或会计师,以确保税务处理的合规性和最优性。