税务登记号,通常我们更常说的是“纳税人识别号”(Taxpayer Identification Number, 简称 TIN),它就像是企业在税务机关的“身份证号码”,是企业在整个税收管理系统中唯一的、终身不变的识别码。

纳税人识别号是税务机关赋予纳税人(包括企业、个体工商户等)的税务代码,用于在税务登记、纳税申报、发票管理、税收优惠等所有涉税活动中识别该纳税人。

纳税人识别号的长度和构成根据纳税人类型有所不同:

三证合一/五证合一后的统一社会信用代码: 自“三证合一”改革后,企业的工商营业执照、组织机构代码证和税务登记证三证合一,之后又扩展为五证合一(加上社保登记证和统计登记证),企业使用的是18位的“统一社会信用代码”。

未完成“三证合一”的企业: 对于一些改革前设立、尚未换发新营业执照的企业,纳税人识别号就是其原税务登记证上的号码,通常是15位或20位。

自然人(个人): 自然人的纳税人识别号通常是其有效身份证件号码(如居民身份证号码),在取得劳务报酬、稿酬等需要代扣代缴个人所得税时,需要提供。

如何查询? 您可以在企业的营业执照上找到“统一社会信用代码”,那就是它的纳税人识别号,也可以通过“国家税务总局全国增值税发票查验平台”等官方渠道进行查询。

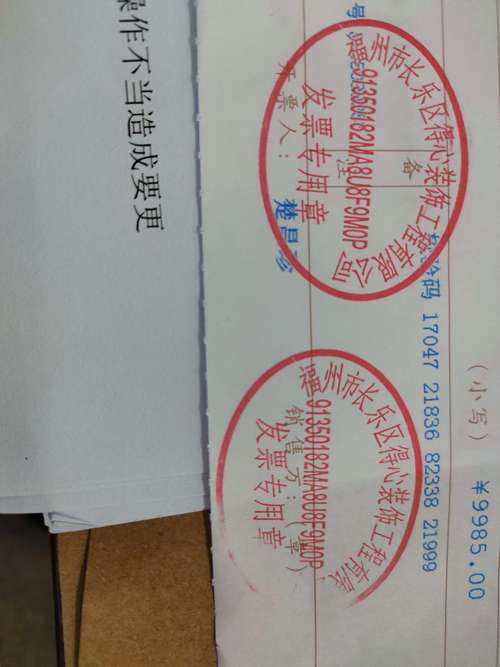

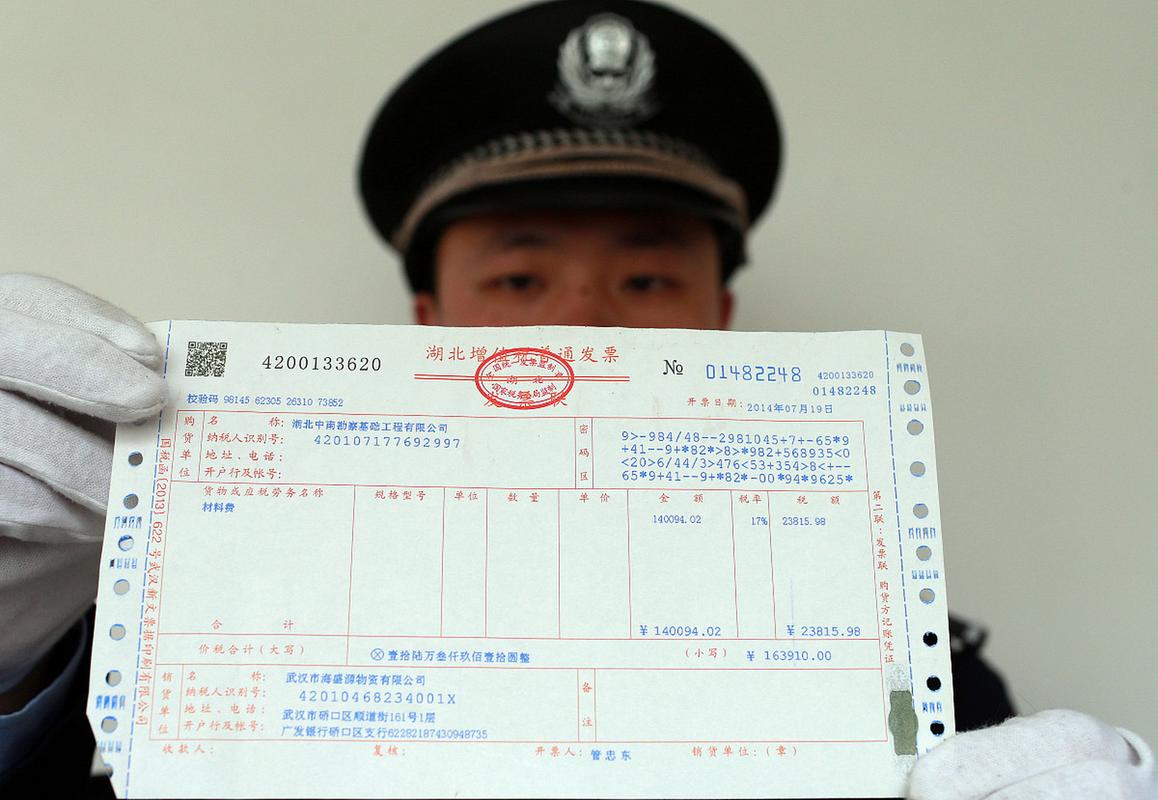

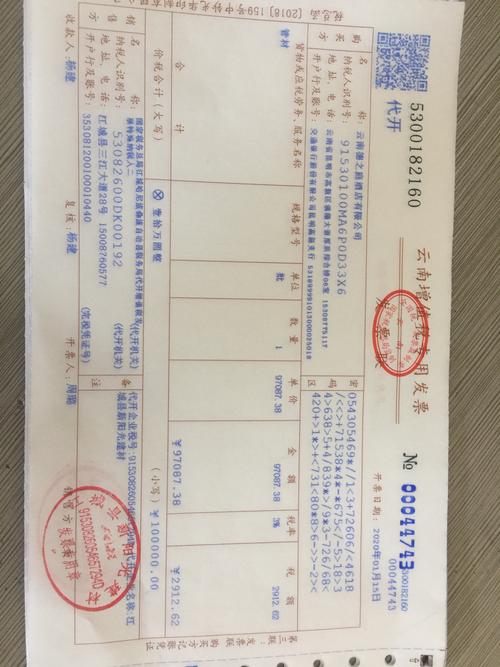

发票专用章是企业专门用于开具发票时盖章的法定印章,它的法律效力等同于财务专用章和公章,但在发票上,它具有唯一性和专用性。

发票专用章是企业财务印章的一种,专门用于在发票联、抵扣联等票据上盖章,以证明该发票的真实性和有效性,根据国家税务总局的规定,从2011年2月1日起,发票专用章取代了原来的“财务专用章”或“公章”在发票上的使用。

根据《中华人民共和国发票管理办法》和相关规定,发票专用章必须包含以下法定内容,并且格式有统一要求:

规格要求:

示例:

[XX市XX科技有限公司] <-- 外圈:企业全称 + "发票专用章"

发票专用章

纳税人识别号:91110108XXXXXXXXXX <-- 内圈:纳税人识别号纳税人识别号和发票专用章是“内容”与“载体”的关系。

纳税人识别号是企业的“身份证号”,而发票专用章是盖在发票上的“身份证章”,这个章里又包含了身份证号,两者共同构成了发票合法性的基石。

#税务登记号发票专用章关系#税务登记号与发票专用章关联#税务登记号发票专用章区别