省地税涉及多种税种,如营业税(已改征增值税)、企业所得税、个人所得税、土地

以下是浙江省地税涉及的主要税种及申报要点,整理自最新政策及常见税务规定:

| 税种 | 征收对象 | 申报周期 | 税率/计算方式 |

|---|---|---|---|

| 个人所得税 | 个人工资、薪金、劳务报酬等所得 | 月度或季度预缴 | 累进税率(3%-45%),具体按收入类型计算 |

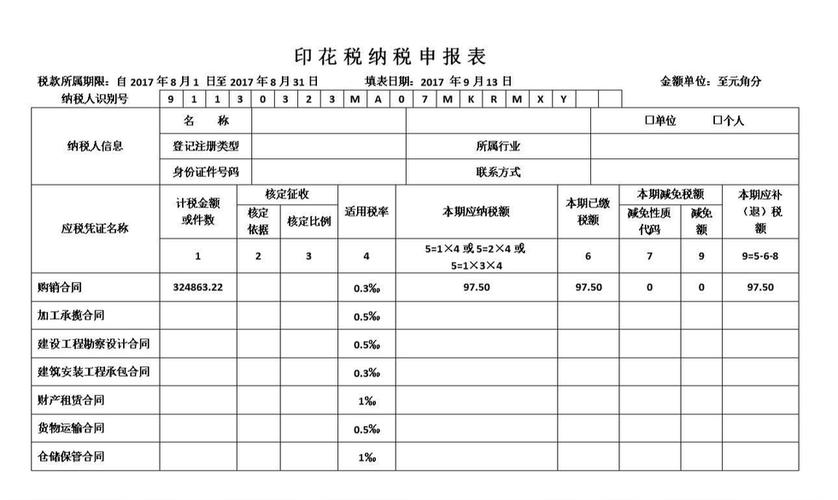

| 印花税 | 经济合同、产权转移书据、营业账簿等 | 按次或月度申报 | 按合同金额的万分之三至千分之一不等(如购销合同0.03%) |

| 城市维护建设税 | 缴纳增值税、消费税的单位和个人 | 随主税同周期申报 | 增值税的5%(市区)/1%(偏远地区) |

| 教育费附加 | 缴纳增值税、消费税的单位和个人 | 随主税同周期申报 | 增值税的3% |

| 地方教育附加 | 缴纳增值税、消费税的单位和个人 | 随主税同周期申报 | 增值税的2% |

| 房产税 | 房屋产权所有人(自用或出租) | 半年或年度申报 | 自用:房产余值×1.2%;出租:租金收入×12% |

| 城镇土地使用税 | 城市、县城、建制镇范围内土地使用者 | 半年或年度申报 | 按实际占用面积×单位税额(各地不同) |

| 土地增值税 | 转让房地产取得增值收入的单位或个人 | 按次申报 | 增值额×适用税率(30%-60%超额累进) |

| 契税 | 土地、房屋权属转移的承受方 | 按次申报 | 3%-5%(根据房屋类型、面积等) |

| 资源税 | 开采应税矿产品或生产盐的单位(部分情况) | 月度或季度申报 | 按销售额或销售数量×适用税率(矿产类型不同税率不同) |

问题1:浙江省地税申报中,哪些税种需要按年缴纳?

答:房产税、城镇土地使用税、土地增值税(部分情况)通常按年或半年申报;个人所得税和印花税多为按月或按次申报。

问题2:如果企业涉及进出口业务,是否需要在地税额外申报税种?

答:进出口环节的增值税、关税等通常由海关或国税直接处理,但附加税费(如城建税)仍需通过地税申报,若涉及跨境资产转让,可能需申报土地增值税或契税。