改增后,企业主要涉及增值税,不再交营业税。

改增后,企业需要交纳的税种主要包括以下几类:

增值税是针对商品和服务增值部分征收的税,是营改增改革中的主要税种,用以替代原有的营业税。

企业所得税是对企业经营所得收入进行征收的税,无论是传统行业还是服务行业,只要产生利润,就需要按照企业所得税法规定交纳企业所得税。

个人所得税是对个人所得收入进行征收的税,包括但不限于工资、奖金、稿酬、劳务报酬等。

消费税是对特定消费品和消费行为征收的税,如烟草、酒类、高档化妆品等。

关税是对进出口商品进行征收的税。

| 税种名称 | |

|---|---|

| 城市维护建设税 | 根据企业实际缴纳的增值税和消费税为计税依据,按纳税人所在地不同设置不同税率。 |

| 教育费附加 | 以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,分别与增值税、营业税、消费税同时缴纳。 |

| 地方教育附加 | 类似于教育费附加,但用于地方教育事业,计征依据和缴纳时间与教育费附加相同。 |

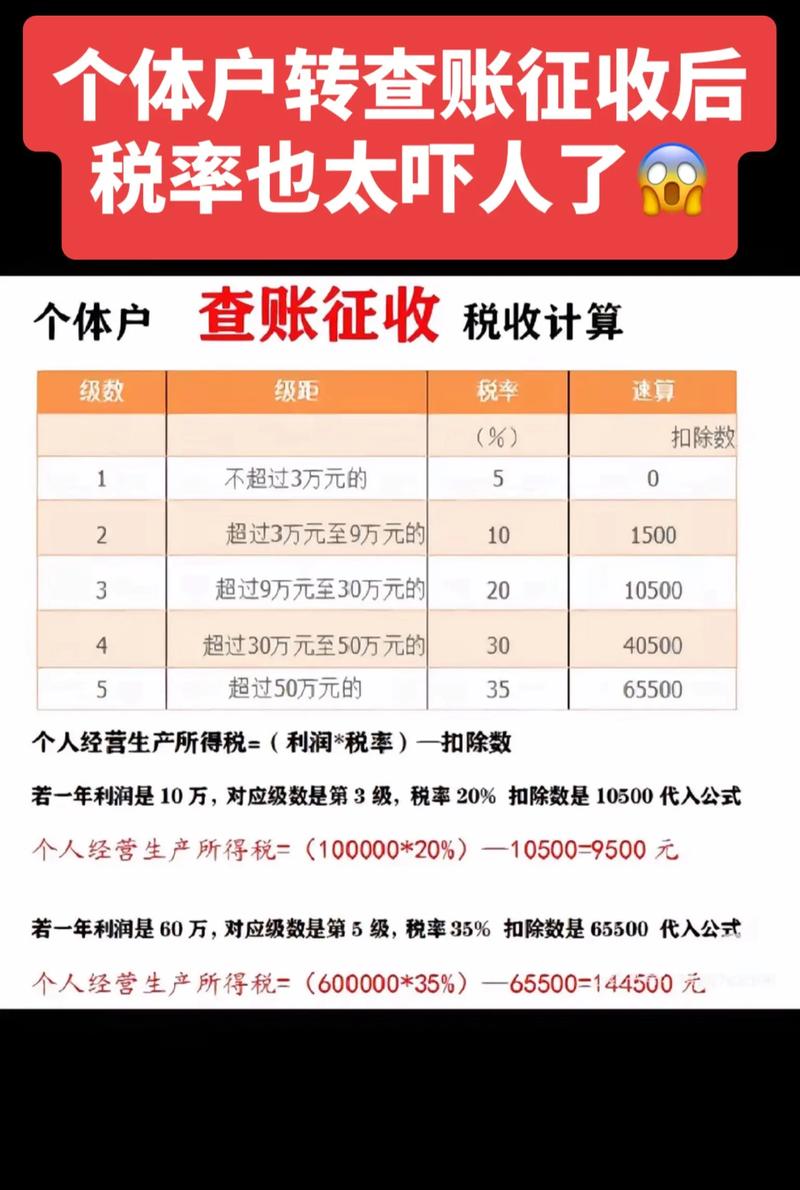

问题一:营改增后,增值税的税率是如何确定的?

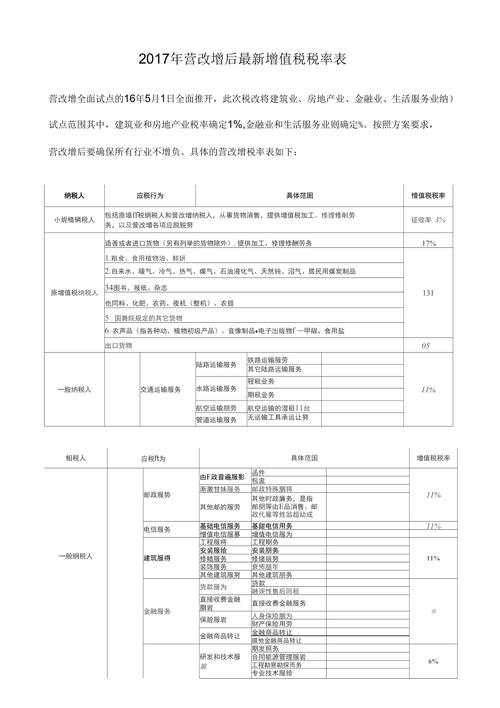

解答:营改增后,增值税的税率根据不同的应税行为有所区别,销售或者进口货物一般税率为13%(部分特殊货物可能适用低税率或免税政策),提供加工、修理修配劳务以及有形动产租赁服务一般税率为13%,而现代服务业等则可能适用6%或其他较低税率,对于小规模纳税人,增值税的征收率通常为3%,具体税率需根据最新的税收政策和企业实际情况确定。

问题二:除了上述税种外,还有哪些特殊情况下可能需要缴纳其他税费?

解答:除了上述主要税种外,企业在特定情况下可能还需要缴纳其他税费,如果企业拥有房产或土地,可能需要缴纳房产税、城镇土地使用税;如果企业签订相关合同,可能需要缴纳印花税;如果企业使用车辆,可能需要缴纳车船税等,根据企业的具体情况和所在地区的税收政策,还可能有其他一些特定的税费需要缴纳。