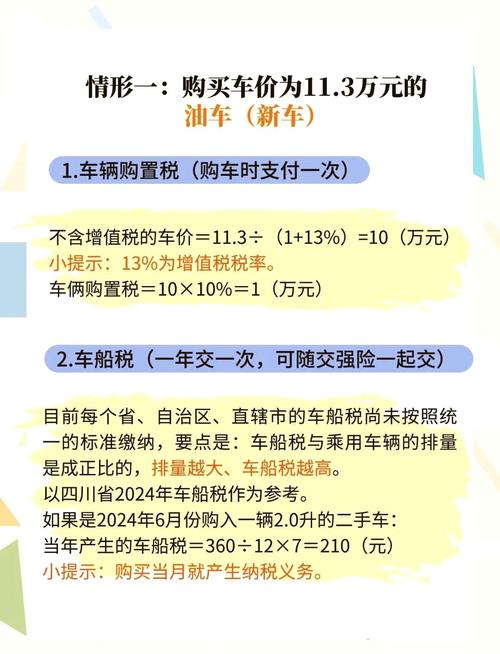

S店营改增涉及增值税,销售汽车、提供维修等服务取得收入按适用税率缴纳;

最新的搜索结果,4S店在营改增后涉及的税种主要是增值税,具体如下:

税率:

计算公式:

4S店需梳理可抵扣的进项税,包括:

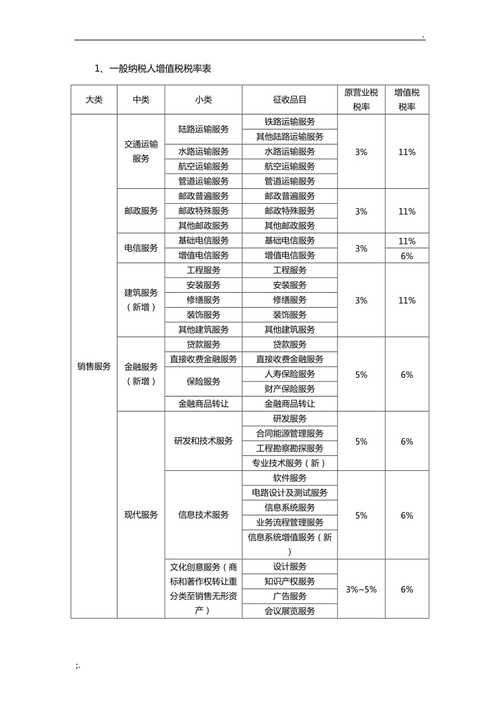

| 业务类型 | 税率或征收率 | 说明 |

|---|---|---|

| 汽车销售 | 13%(一般纳税人) | 适用货物销售税率,小规模纳税人为3%。 |

| 维修服务 | 17%(一般纳税人) | 若单独成立维修公司且年销售额≤50万元,可按3%简易征收。 |

| 上牌费 | 13%或3% | 属于增值电信服务,一般纳税人按13%,小规模纳税人按3%。 |

| 检测与咨询服务 | 6% | 营改增后单独核算此类服务可适用较低税率。 |

问题1:4S店租赁场地时,增值税税率如何确定?

解答:若场地用于经营汽车销售或维修,一般纳税人按13%或17%税率抵扣进项税;若仅租赁空场地,可能按9%(不动产租赁)或13%(动产租赁)区分,需结合合同内容判定。

问题2:4S店收取的金融服务费(如贷款手续费)需要缴纳增值税吗?

解答:金融服务费属于营改增范围,一般纳税人按6%税率缴纳增值税,小规模纳税人按3%征收率计算。