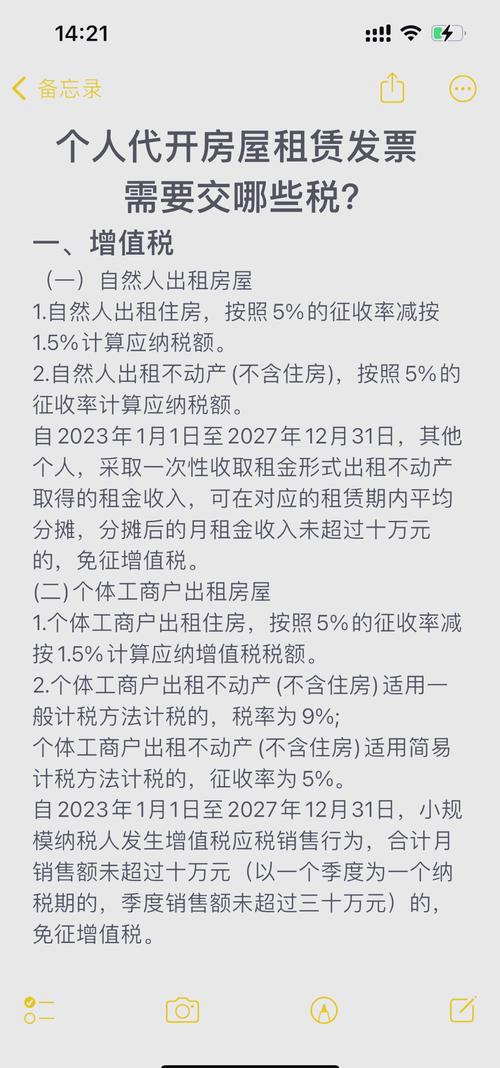

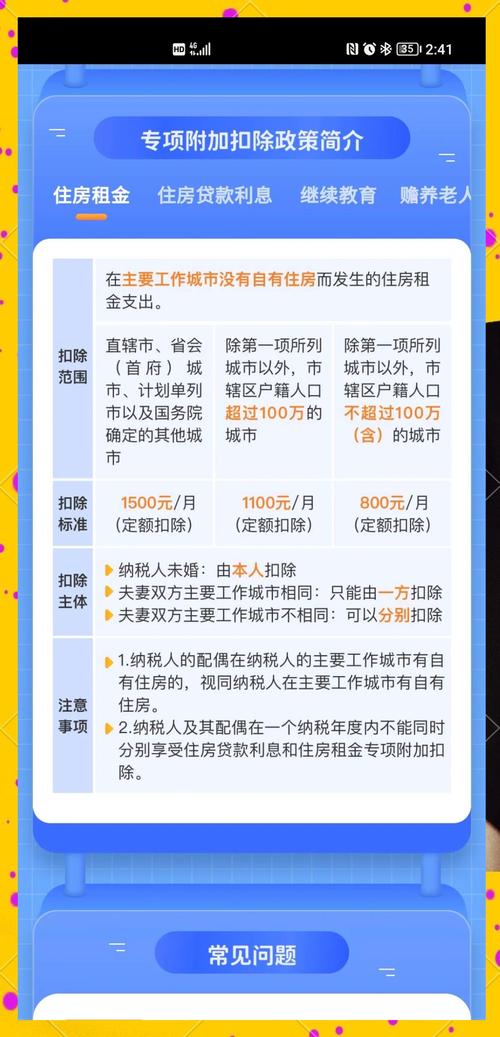

租赁税目前在全国多地试点推行,如石家庄、重庆等,但具体实施范围和政策因地区而异,

| 城市/地区 | 增值税政策 | 房产税政策 | 个人所得税政策 | 其他税费政策(印花税、城镇土地使用税等) | 备注 |

|---|---|---|---|---|---|

| 沈阳 | 月租金≤10万元:免征;月租金>10万元:按1.5%征收(原5%税率减按优惠),特殊情形:一次性收取全年租金时,可分摊到各月计算是否超过10万元。 | 住宅出租:税率为租金收入的4%,若租赁合同已备案且租金标准符合政府指导价,可申请免征,非住宅出租:税率为租金收入的12%,无备案减免政策。 | 月租金≤4000元:应纳税额=(租金-800元)×10%,月租金>4000元:应纳税额=租金×(1-20%)×10%,修缮费用扣除:每月最高可扣除800元,超出部分次月继续抵扣,非住宅出租:统一按20%税率征收,计算公式同住宅。 | 印花税:个人出租住房免征;非住房按租赁合同金额的0.1%征收,城镇土地使用税:个人出租住房免征;非住房按实际占用土地面积计算(具体标准由地方核定),附加税费:包括城市维护建设税(7%/5%/1%)、教育费附加(3%)、地方教育附加(2%),以实际缴纳的增值税为计税依据,若增值税免征则附加税费同步减免。 | 自2025年9月15日起实施,需通过“沈阳市住房租赁交易服务平台”或线下窗口完成备案。 |

问题1:如果房东在沈阳出租一套月租金为12万元的住房,需要缴纳哪些税费?

解答:根据沈阳的政策,月租金12万元超过了免征增值税的标准(10万元),所以需要缴纳增值税,按照1.5%的税率计算,即12万÷(1 + 5%)×1.5%≈1714.29元,房产税方面,由于是住房出租且税率为4%,但无备案减免政策,所以房产税为12万×4% = 4800元,个人所得税方面,月租金大于4000元,应纳税额=12万×(1 20%)×10% = 9600元,附加税费以实际缴纳的增值税为计税依据,城市维护建设税(假设在市区,税率7%)为1714.29×7%≈120元,教育费附加为1714.29×3%≈51.43元,地方教育附加为1714.29×2%≈34.29元,印花税个人出租住房免征,城镇土地使用税个人出租住房也免征,所以总共需要缴纳的税费约为增值税1714.29元 + 房产税4800元 + 个人所得税9600元 + 城市维护建设税120元 + 教育费附加51.43元 + 地方教育附加34.29元 = 16420元左右。

问题2:在沈阳,如果房东将住房出租给高校毕业生,且符合人才公寓租金补贴条件,对住房租赁税有什么影响?

解答:如果房东将住房出租给符合人才公寓租金补贴条件的高校毕业生,对于住房租赁税本身没有直接影响,对于租客来说,可以获得一定的租金补贴,这可能会影响租客的实际支付能力和房东的租金收入预期,但从税收政策角度看,房东仍需按照规定缴纳相应的住房租赁税,如增值税(根据租金情况)、房产税、个人所得税等。