改增后酒店涉及增值税、城市维护建设税、教育费

营改增后酒店涉及的税种及相关信息

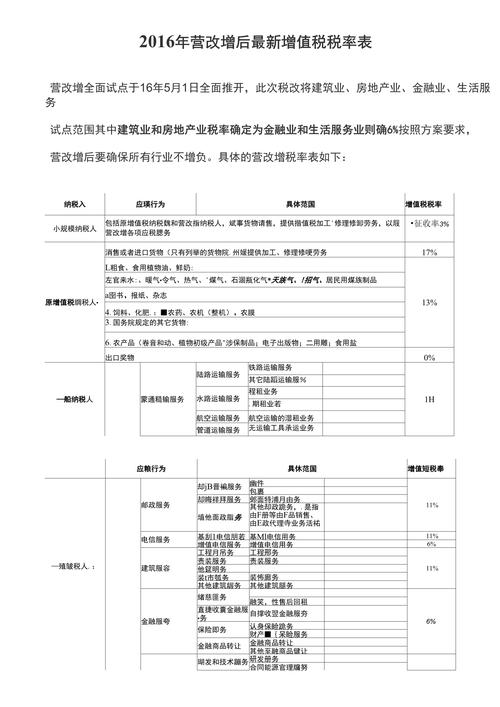

增值税

| 服务项目 |

税率或征收率 |

说明 |

| 住宿服务、餐饮服务、会议展览服务(含其中餐饮住宿)、其他现代服务等 |

一般纳税人6%;小规模纳税人3% |

如客房收入、餐饮消费收入、会议场地及附属服务收入等按相应税率计税 |

| 不动产租赁服务(如停车费、场地出租等) |

一般纳税人9%;若不动产在2016年4月30日前取得,可选择简易计税方法按5%征收率 |

| 销售货物(酒店商场销售商品等) |

一般纳税人13%;小规模纳税人3% |

根据货物种类适用不同税率 |

城市维护建设税

| 纳税人所在地 |

税率 |

| 市区 |

7% |

| 县城、镇 |

5% |

| 不在市区、县城或镇的 |

1% |

教育费附加

地方教育附加

水利建设基金

企业所得税

| 企业类型 |

税率 |

| 一般企业 |

25% |

| 高新技术企业 |

15% |

| 小型微利企业 |

20%(实际可能有优惠税率) |

| 非居民企业 |

20% |

房产税

城镇土地使用税

| 情况 |

说明 |

| 根据土地等级和面积征收 |

不同地区税额标准不同,如北京市分为六级,各级税额有差异 |

车船使用税

| 情况 |

说明 |

| 根据车辆种类、载重或净吨位以及单位税额计算 |

不同车辆类型对应不同税额标准 |

印花税

| 应税凭证类型 |

说明 |

| 合同、产权转移书据等 |

根据合同金额或凭证数量计税,税率和单位税额因凭证类型而异 |

契税

| 情况 |

说明 |

| 房地产成交时征收 |

如酒店购置房产等,北京市现行契税税率为3% |

个人所得税

由支付所得的单位或个人按期代扣代缴,根据个人所得情况征收,如员工工资薪金所得等。

相关问题与解答

问题1:酒店提供免费接送客人服务,是否需要缴纳增值税?

解答:酒店向接受住宿服务的顾客免费提供的接送服务,不属于视同销售范围,不需要缴纳增值税,但如果单独收费,则按“交通运输服务”缴纳增值税。

问题2:酒店的长包房业务如何缴纳增值税?

解答:如果酒店以长包房名义将客房改造成办公室用于出租,取得的收入按“不动产租赁服务”缴纳增值税,若该不动产在2016年4月30日前取得,纳税人可选择适用过渡政策,按5%简易办法计算缴纳增值税,