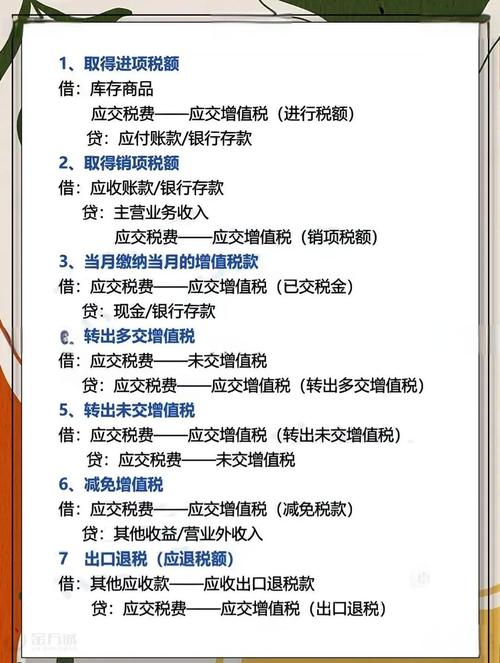

税会计核算包括进项税额、销项税额的记录与核算,应交增值税的计算与申报,以及相关进项税抵扣、转出等处理,

科目设置:在“应交税费”科目下设置“应交增值税”“未交增值税”等二级科目。“应交增值税”明细科目下还包括“进项税额”“销项税额”“已交税金”“减免税款”“出口退税”“进项税额转出”等专栏。

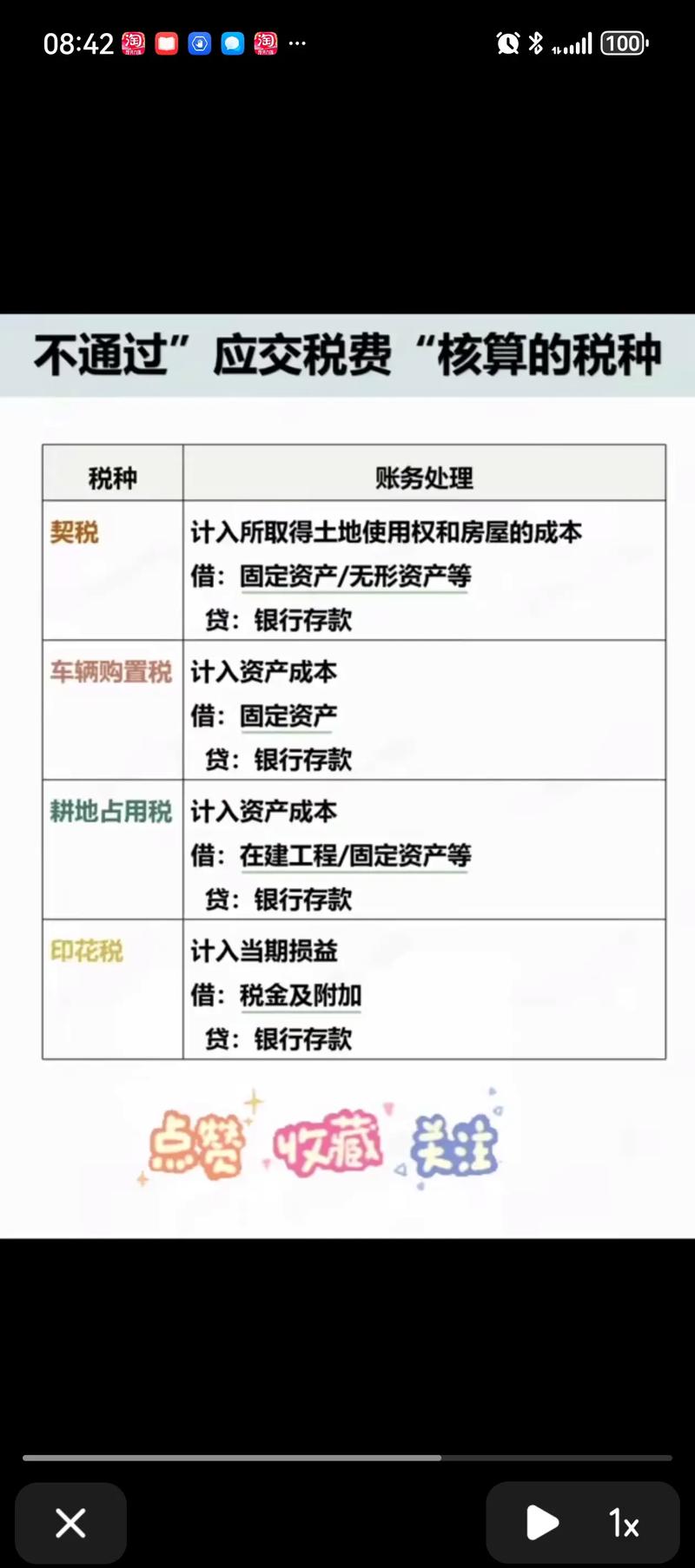

常见业务账务处理

科目设置:小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,无需设置多个专栏。

常见业务账务处理

问题1:一般纳税人取得的农产品收购发票如何计算进项税额抵扣?

问题2:小规模纳税人季度销售额超过30万元但扣除不动产销售额后未超过10万元,如何进行账务处理?