业开票需缴纳增值税、城市维护建设税、教育费附加、地方教育附加,可能

一般纳税人:提供建筑服务适用一般计税方法的,税率为9%;若选择简易计税方法,则为3%。

小规模纳税人:征收率为3%,自2023年1月1日至2023年12月31日,减按1%征收率征收增值税。

查账征收企业:应纳税所得额×25%,符合条件的小型微利企业,减按20%或更低税率征收。

核定征收企业:通常按开票金额(或收入)的一定比例核定应纳税所得额,再乘以相应税率计算企业所得税。

纳税人所在地在市区的:税率为7%。

纳税人所在地在县城、镇的:税率为5%。

纳税人所在地不在市区、县城或镇的:税率为1%。

合同印花税:按建筑安装工程承包合同金额的0.3‰贴花。

资金账簿印花税:按实收资本和资本公积的合计金额的0.25‰贴花(已取消对资金账簿的该项优惠,但历史上曾有此规定)。

个人所得税:如果建筑业企业为个人支付劳务报酬等,可能需要代扣代缴个人所得税。

土地增值税:如果涉及到房地产转让等特定业务,可能需要缴纳土地增值税。

房产税:如果企业拥有房产用于经营活动,可能需要缴纳房产税。

问题一:建筑业小规模纳税人享受的增值税优惠政策有哪些?

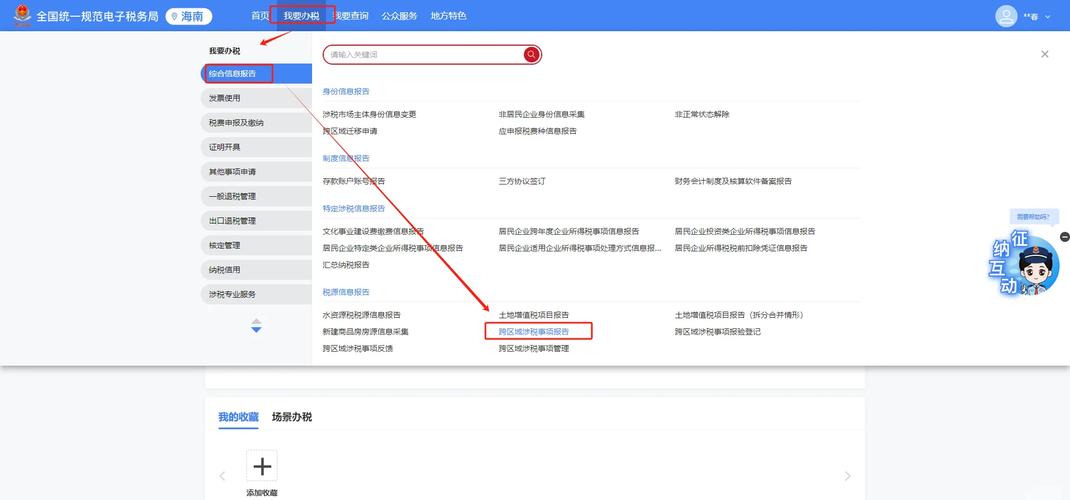

问题二:建筑业企业在异地提供建筑服务时,如何缴纳增值税及相关税费?