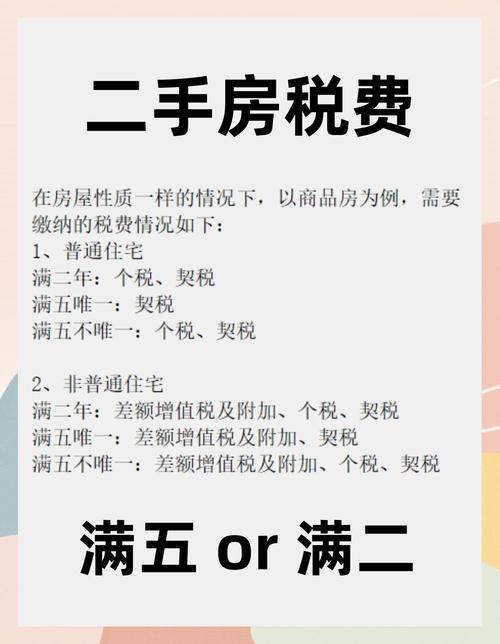

用房涉及房产税(按房产余值或租金)、城镇土地使用税、契税

用房涉及的税费较多,以下是详细介绍:

| 税种 | 税率 | 详情 |

|---|---|---|

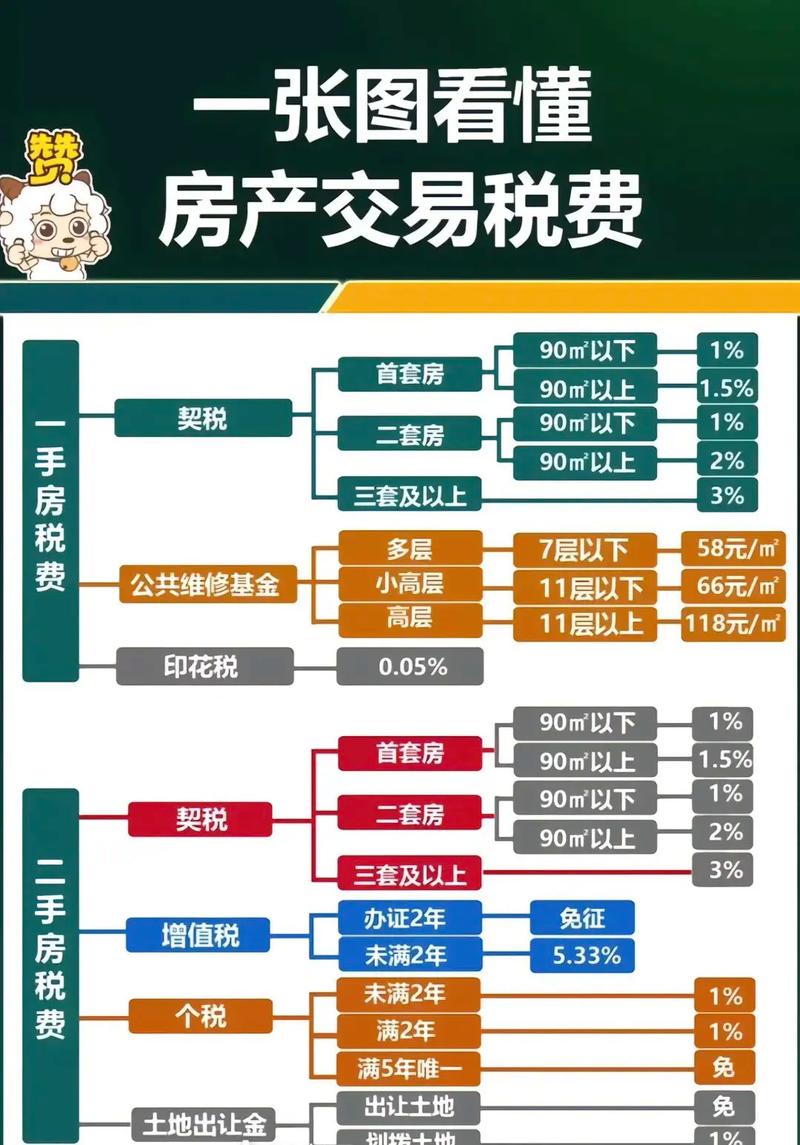

| 契税 | 3% 5% | 根据房屋面积和用途有所不同,具体税率由当地政策决定。 |

| 印花税 | 05% | 包括交易印花税和房产证印花税。 |

| 税种 | 税率 | 详情 |

|---|---|---|

| 房产税 | 根据评估价值或账面价值的一定比例 | 通常按年征收,具体税率由地方规定。 |

| 城镇土地使用税 | 根据土地面积和地区差异 | 按年缴纳,具体标准由地方政府制定。 |

| 税种 | 税率 | 详情 |

|---|---|---|

| 个人所得税 | 成交价的1%或差额的20% | 针对个人出售所得征收。 |

| 土地增值税 | 1%或四级超率累进税率 | 根据增值部分计算,具体税率视情况而定。 |

| 营业税及附加 | 根据地方规定 | 包括城市建设维护税、教育费附加等。 |

问题1:购买办公用房时,契税的具体税率如何确定? 答:契税的具体税率由各省、自治区、直辖市人民政府在3%-5%的幅度内,根据当地经济情况和房屋用途确定,某些地区可能对首次购买或特定面积的办公用房提供优惠税率。

问题2:办公用房的房产税如何计算? 答:房产税通常基于房屋的评估价值或账面价值,按年征收,具体计算公式为:房产税=评估价值×税率。