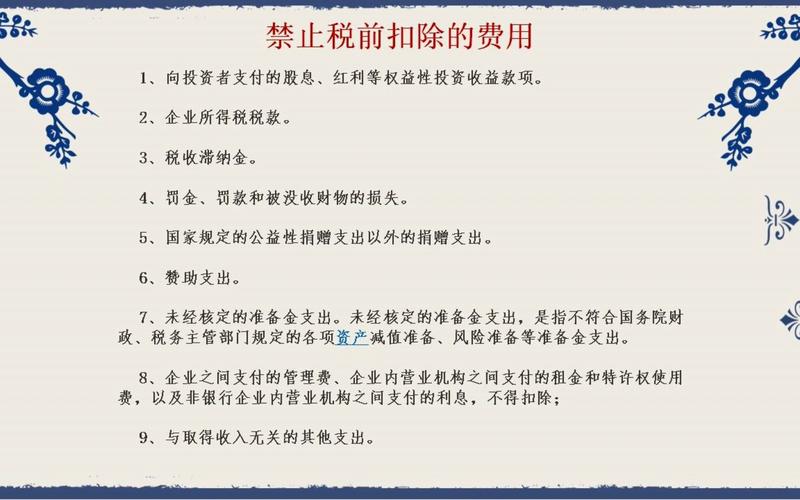

合规定的发票、与收入无关的支出、违法经营的罚款等项目通常不允许税前扣除

| 序号 | 项目名称 | 具体说明 |

|---|---|---|

| 1 | 向投资者支付的股息、红利等权益性投资收益款项 | 企业向股东分配的利润,不能作为费用在税前扣除。 |

| 2 | 企业所得税税款 | 企业所得税本身是对企业利润征收的税,不能作为费用扣除。 |

| 3 | 税收滞纳金 | 因未按时缴纳税款而产生的滞纳金,不得税前扣除。 |

| 4 | 罚金、罚款和被没收财物的损失 | 违反法律、行政法规而支付的罚款、罚金和被没收财物的损失,不允许扣除。 |

| 5 | 资本性支出 | 如购置固定资产、无形资产等长期资产的支出,应通过折旧或摊销的方式分期扣除,不得一次性扣除。 |

| 6 | 与取得收入无关的支出 | 与企业生产经营无直接关系的支出,如个人消费等,不允许扣除。 |

| 7 | 不合理的支出 | 不符合生产经营常规或商业目的的支出,被视为不合理支出,不得扣除。 |

企业赞助非公益性活动的支出是否可以在税前扣除?

答:企业赞助非公益性活动的支出通常被视为与生产经营无关的支出,因此不允许在税前扣除,只有符合规定的公益性捐赠,在满足一定条件(如通过公益性社会组织或政府部门)的情况下,才能在规定限额内扣除。

企业因违约支付的违约金是否可以在税前扣除?

答:如果违约金是因企业经营活动中的合同违约产生的,且属于与生产经营相关的合理支出,通常可以在税前扣除,但需注意,违约金必须符合实际发生、与经营相关且金额合理等条件。