出租车需申报增值税、个人所得税等,具体依当地税务规定及

增值税

- 一般规定:出租车服务属于交通运输服务,需缴纳增值税,若为小规模纳税人,征收率为3%,不过在特定时期可能有优惠政策,如疫情期间减按1%征收等。

- 特殊情况:如果出租车经营属于个体出租车经营,且符合相关规定条件,可能按照“陆路运输服务”中的公共交通运输服务,选择适用简易计税方法计税,税率为3%,但一般不得开具增值税专用发票。

城市维护建设税

- 计税依据:以实际缴纳的增值税税额为计税依据。

- 税率:市区税率为7%,县城和镇为5%,其他地区为1%。

教育费附加和地方教育附加

- 教育费附加:以实际缴纳的增值税税额为计征依据,教育费附加率为3%(可能存在部分地区有不同政策,但通常为3%)。

- 地方教育附加:同样以实际缴纳的增值税税额为计征依据,地方教育附加率一般为2%(具体比率可能因地区而异)。

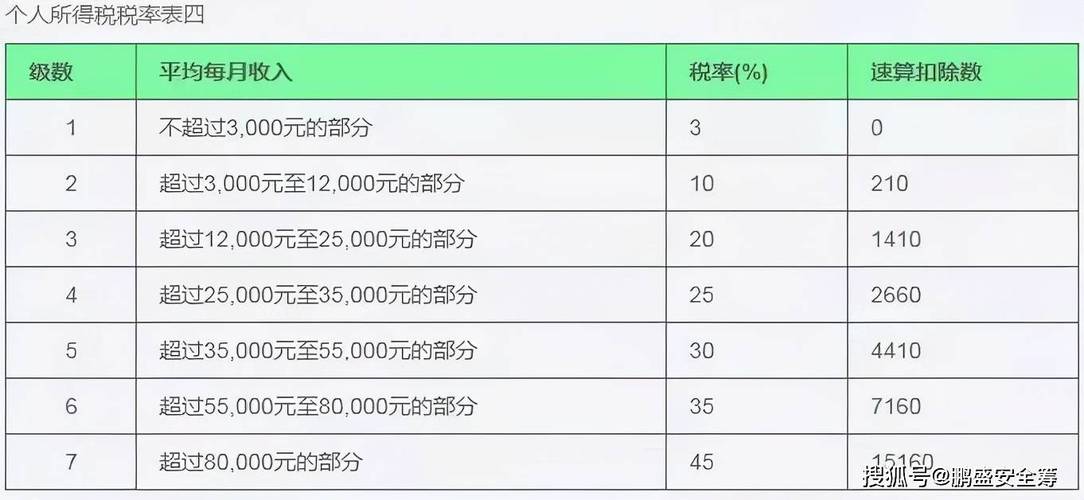

个人所得税

- 计税依据:出租车经营所得扣除相关成本费用后的利润部分为应纳税所得额。

- 税率:适用超额累进税率,税率为5%-35%。

车辆相关税费(如有)

- 车船税:按照车辆的类型、排量等因素,根据当地规定的车船税税额标准缴纳。

- 车辆购置税:如果出租车是新购买的车辆,在购买环节需要缴纳车辆购置税,一般为车辆不含税价格的10%,但如果是二手车则不存在此项税费。

相关问题与解答:

问题1:个人出租车的增值税起征点是多少?

解答:个人出租车的增值税起征点通常为月销售额不超过10万元(季度销售额不超过30万元),但具体起征点可能因地区而异,建议咨询当地税务机关以获取准确信息。

问题2:个人出租车如何计算应缴纳的个人所得税?

解答:首先确定出租车经营的总收入,然后扣除车辆运营成本(如油费、维修费、保险费等)、允许扣除的费用(如本人工资等),得到应纳税所得额,再根据个人所得税的超额累进税率表,对应相应的税率和速算扣除数来计算应缴纳的个人所得税,应纳税所得额为10万元,对应的税率可能是10%,速算扣除数为相应数值,