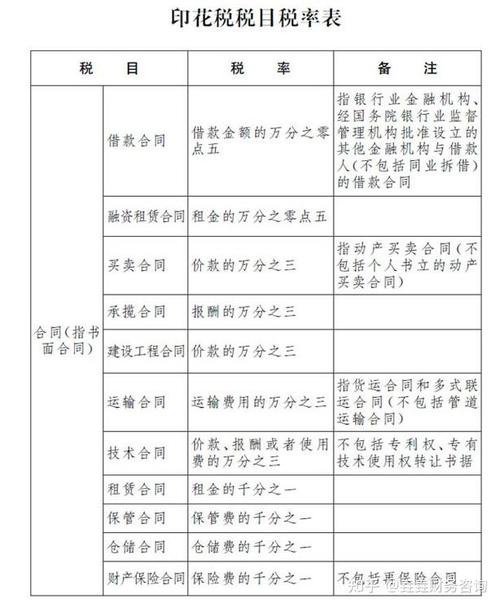

征印花税的合同包括购销、加工承揽、建设工程承包、财产租赁、货物运输等

需要征收印花税的合同类型及相关规定,依据《中华人民共和国印花税法》及其实施细则整理如下:

| 合同类型 | 征税范围 | 税率 |

|---|---|---|

| 购销合同 | 包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。 | 按购销金额的0.3‰。 |

| 承揽合同 | 加工、定作、修缮、修理、印刷、广告、测绘、测试等合同。 | 按加工或承揽收入0.5‰。 |

| 建设工程合同 | 勘察、设计、建筑、安装等合同。 | 按承包金额0.3‰。 |

| 运输合同 | 货运、客运、行李运输等合同。 | 按运输费用0.5‰。 |

| 财产租赁合同 | 租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同。 | 按租赁金额1‰。 |

| 仓储保管合同 | 仓储、保管合同。 | 按仓储保管费用1‰。 |

| 借款合同 | 银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同。 | 按借款金额0.05‰。 |

| 财产保险合同 | 财产、责任、保证、信用等保险合同。 | 按保险费收入1‰。 |

| 类型 | 征税范围 | 税率 |

|---|---|---|

| 产权转移书据 | 包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。 | 按所载金额0.5‰。 |

| 类型 | 征税范围 | 税率 |

|---|---|---|

| 营业账簿 | 记载资金的账簿(按实收资本和资本公积合计金额的0.5‰)。 | 按实收资本和资本公积合计金额的0.5‰。 |

解答:根据《印花税法》,借款合同仅对金融机构与借款人签订的合同征税(税率0.05‰),个人之间的借款合同不属于应税范围,无需缴纳印花税。

解答:是的。