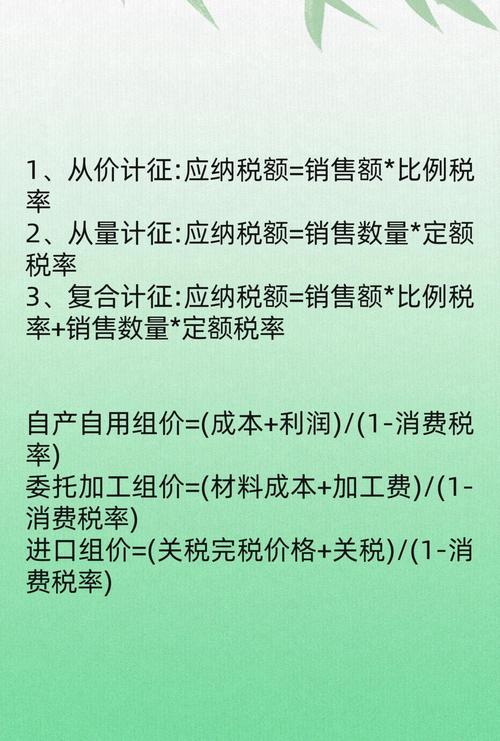

税从价计征,以应税产品销售额为计税依据,按比例税率计算

最新的搜索结果,资源税从价计征的相关信息可以归纳如下:

从价计征是指以征税对象的价值形式为计税依据计算征收的一种税收方式,在资源税中,这意味着根据应税资源产品的销售额或销售收入来确定应纳税额,而不是基于资源的数量或重量。

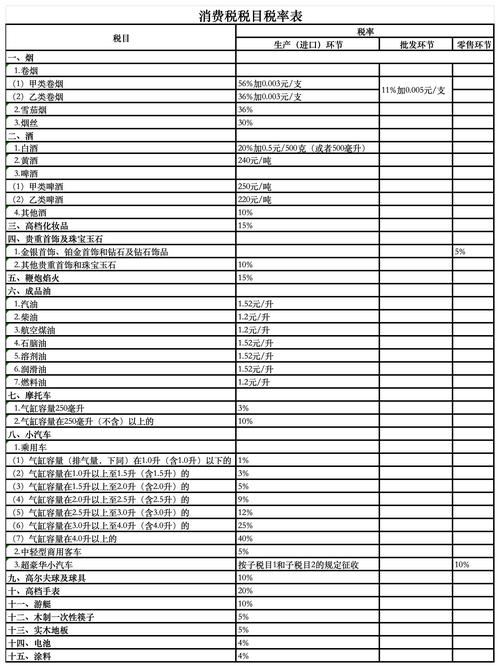

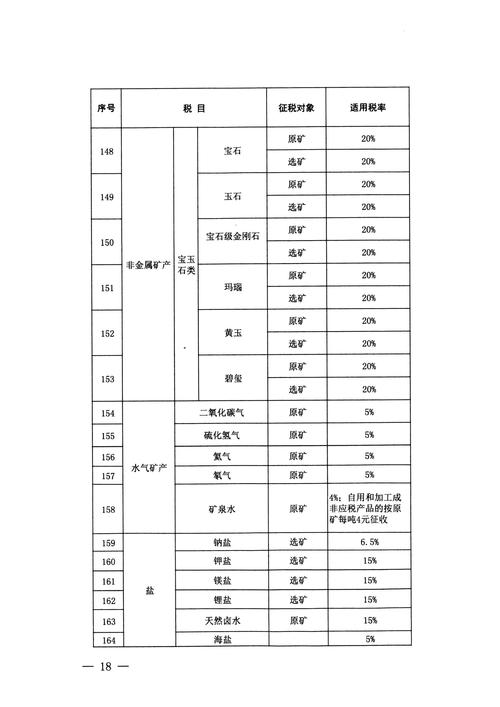

资源税按照《税目税率表》实行从价计征或者从量计征。《税目税率表》中规定可以选择实行从价计征或者从量计征的,具体计征方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

从价计征资源税的计税依据为应税资源产品的销售额,这包括纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括增值税销项税额。

销售额明显偏低且无正当理由:如果纳税人申报的应税产品销售额明显偏低且无正当理由,或者有自用应税产品行为而无销售额的,主管税务机关可以按下列方法和顺序确定其应税产品销售额。

特殊情形下销售额的确定:在某些特殊情况下,如纳税人开采应税产品用于非生产性用途(如捐赠、职工福利等),且没有同类产品销售价格的,税务机关可能会按照组成计税价格或其他合理方法来确定销售额。

应纳税额=不含增值税销售额×具体适用税率。

问题1:资源税从价计征与从量计征的主要区别是什么?

问题2:在什么情况下,税务机关会调整纳税人申报的销售额?