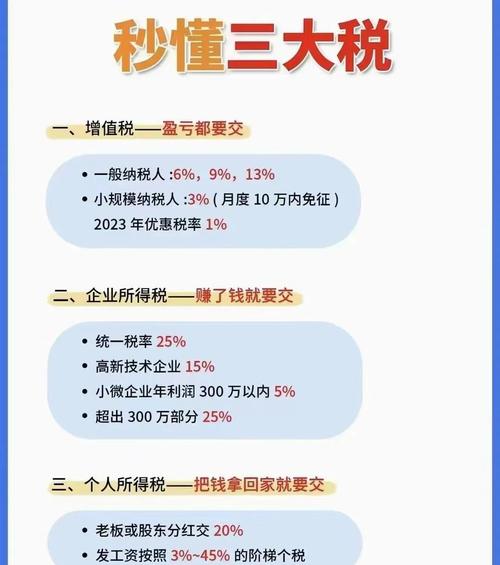

性税源主要包括偶然所得、特定财产转让所得、临时性经营所得等,如彩票中奖

一次性税源是指某一特定时刻或短期内产生的非连续性税收收入,通常与特定的经济事件或活动相关,以下是关于一次性税源的详细解析:

短暂性:一次性税源的产生往往与某些特定的经济事件或活动相关,这些事件或活动不是持续发生的,因此其产生的税收收入也是短暂的,企业出售一项长期资产(如房产、土地)所获得的资本利得税,或者政府出售国有资产所获得的增值税收等。

特殊性:一次性税源不同于常规的、持续性的税收收入,它通常是由于某些特殊的经济事件或政策调整而产生的,这种特殊性使得一次性税源在税收收入结构中的占比可能因时而异,且难以预测和规划。

| 序号 | 类型 | 示例 |

|---|---|---|

| 1 | 资产出售 | 企业出售长期资产(如房产、土地)所获得的资本利得税 |

| 2 | 国有资产交易 | 政府出售国有资产所获得的增值税收 |

| 3 | 特定经济活动 | 如印花税(特定合同签订时)、资源税(特定资源开采时)等 |

| 4 | 政策调整 | 如税收优惠政策到期后恢复征税所产生的税收收入 |

| 5 | 临时性税收措施 | 如针对特定行业或活动的临时性税收征收 |

强化管理责任:税务机关需要明确税源管理责任,确保一次性税源的及时征收和有效管理,这包括严格组织收入纪律、重申依法治税原则等。

加强信息监控:通过信息化手段,税务机关可以实时监控一次性税源的产生和变化情况,提高征收效率和准确性。

优化服务流程:对于纳税人来说,一次性税源的申报和缴纳流程应尽可能简化便捷,以减少纳税人的负担和提高税收遵从度。

一次性税源是否每年都有?

如何有效管理一次性税源?